広告を掲載

匿名さん

[更新日時] 2009-08-17 11:44:00

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

変動金利は怖くない!?その9

-

865

匿名さん

すみません、コストインフレじゃ金利は上がらないとのことですが、

オイルショックのときは両方はね上がっていますよね。

これはどういうことでしょうか?

あまり詳しくないので、お手柔らかに。

-

866

匿名さん

>>865

>>862 に質問してるんだと思うけど、残念ながら、

>>862 は、このスレのちょっと前のレスで、文字どおり

「ちょっと勉強」したコストインフレという言葉が使って

みたくて、「コストインフレじゃ金利は上がらない」と

煽ってるだけなので、質問するだけ無駄だと思う。

だって、普通に考えても、去年の場合は、コストインフレ

だったから下がったんじゃないだろ?

オイルショックのときは、田中角栄の列島改造ブームも

あったわけで、コストインフレだけで、景気が決まって

いたわけではないよね。

もちろん、政策金利を上げるのは、前向きな(建設的な)

資金需要が前提なんだろうけどね。でも、日銀のやることは、

よくわからないから違うのかもしれない。

-

867

匿名さん

>>866

レスありがとうございます。

つまり、景気が好転して資金需要が前向きになった状況の下では、

極端な話たとえば原油が1バレル200ドルくらいに跳ね上がったとすれば

金利が当時ほどではないにしてもポーンと跳ね上がることは

十分に考えられるということでしょうか?

景気が好転すれば原油が高騰するというシナリオは

十分に考えられると思うのですが。。。

変動を検討中の私としては、その辺りが不安材料です。

-

868

匿名さん

>>867

現実で考えてみて下さい。仮に今WTIが200ドルまで行ってガソリン単価が250円程度。その他資源高が

顕著になったとします。WTI200ドルは去年140ドルまで行った事を考えればあながち無い話ではありません。

おそらく、株価は再び6000円を目指し、インフレ懸念による長期金利上昇で債券安株安になるでしょう。

円高もかなり進行している事が予想されます。その状況で政策金利引き上げを行う理由は何だと思いますか?

政策金利引き上げはさらなる円高を誘発し、輸出企業の業績悪化に拍車がかかります。確かに輸入品が

安くなるというメリットもありますが、今が90円台の円高で日本の企業が苦しんでいる事を考えると

円高にはデメリットのほうが大きすぎます。

では1973年オイルショックを振り返ってみます。当時、オイルショック以前はまさに日本は高度経済成長時

でした。名目成長率で平均10%を超え、インフレ率は5%以上常に有った時代です。インフレ率5%というのは

どういう状況かというと、5年前の1968年大卒初任給30000円1973年が56000円と、たった5年で月給は倍近く

になるというような状況下でした。

そこで起きた1973年オイルショック。インフレ率は実に25%を超え、翌年の大卒初任給は74000円と

たった1年で1.5倍も跳ね上がっております。ようするに当時はコストプッシュインフレから2次産品にも

物価上昇が波及し、賃金も跳ね上がっている事が分かります。このような状況で政策金利を引き上げ、

インフレを抑えに行くのはむしろ当然の成り行きですね。

そしてその後、日本経済は環境対策とともに、省エネルギー対策が全国民一丸となって進められ、

強い国際競争力を形成し、対米輸出を増加させました。しかし、これが貿易摩擦をもたらし、

プラザ合意を契機に急激な円高となりました。結果として輸出の不振となり、円高不況が起こり、

超低金利・余剰資金が株・土地へと流入し、バブル経済をもたらしました。

さて、では去年の資源高へ戻ってみます。日本は10年以上慢性的にデフレに喘ぎ、賃金はバブル崩壊以降

下降線をたどって来ております。そこで起きたコストプッシュインフレ。企業はサブプライム問題以降、

急激に進んだ円高で業績が悪化しているなかで原料高に見舞われました。5月のガソリンスタンドの給油待ち

大行列や、スーパー小売りがこぞって値上げに走った事は記憶に新しい事です。そのような状況下で

の対策を考えた時、政策金利を上げるという事にどのような効果があると思いますか?

当時、アメリカをはじめ、どこもの国も皆資源高に苦しんでいましたが、サブプライム以降

経済が縮小に向かう中、コストプッシュインフレで利上げを行った国はどこにもありません。

むしろ、こぞって利下げを行っております。

ここでもう一度金融政策の基本に戻って考えてみて下さい。そうすれば、1973年当時なぜ金利が上がったのか

去年などのデフレ経済下で金利が上がらなかったかが見えて来ると思います。

-

869

匿名さん

>景気が好転すれば原油が高騰するというシナリオは

>十分に考えられると思うのですが。。。

景気が好転した際に原油が跳ね上がってもそれを補うほどの好況ならば金利は上がるでしょう。

しかし、原油が跳ね上がった事で景気が冷え込むならば結果的に金利は下がるでしょう。

ただ、一時的に金利は上がる事は間違いないので余裕ある借り入れは必要です。

-

870

匿名さん

>景気が好転した際に原油が跳ね上がってもそれを補うほどの好況ならば金利は上がるでしょう。

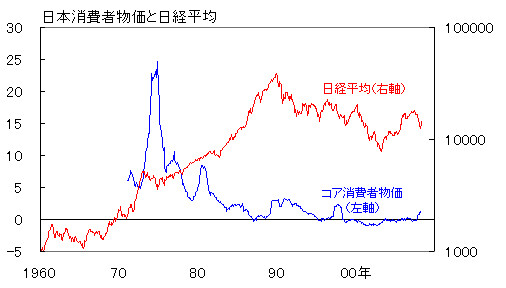

1973年オイルショック時の物価と株価の推移です。

資源高が起きても株価が上がると思うならば金利も上がるのではないでしょうか?

-

-

871

匿名さん

>景気が好転すれば原油が高騰するというシナリオは

>十分に考えられると思うのですが。。。

景気が好転して原油や資源需要が高まり、インフレが起こるならば金利は上がるでしょう。

しかし、日本が再び外需依存でインド中国など外国の資源需要が高まった結果資源高になるような状況では

おそらく2年前と同じように低成長が続き、金利は上がらないでしょうね。

または去年のように投機マネーの流入によって起きたコストプッシュインフレでも同じように金利は上がらない

でしょう。

-

872

匿名さん

>>864

長期固定借り入れは最低年収の3倍までって事?

それ以上の借り入れは「固定金利は怖い!」になるって事?

てことは最低年収1000万無いと3000万借り入れ出来ないのか・・・

このすれにそんな人何人いるんだか・・・

-

873

匿名さん

固定、変動に関係なく、

借り入れ額の安全パイは、

年収の3倍までです。

そうする為、頭金を頑張って貯めましょう。

-

874

匿名さん

>>868

詳しい説明本当にありがとうございます。変動金利をまじめに検討している者にとってとても助かります。

せめて、しっかり理解しようとして読ませていただきました。

金融政策の基本という部分を含め、ご説明を私なりに次のように解釈しました。

金融政策の基本目的として思い浮かぶのは、貨幣価値の安定と景気のコントロールでしょうか。

EUなどはハイパーインフレの経験から貨幣価値の安定を最優先するとききます。

一方、日銀の場合はどちらかというと景気のコントロールを優先するということでしょうか?

つまり

1973年の原油高 大きなインフレを伴い、景気も過熱気味だったので利上げ

2008年の原油高 ややインフレを伴ったものの、景気は後退していたので利上げできず、むしろ利下げ

そうだとすれば、1973年に近い状況、つまり世界的に景気が好転し、その中で原油価格が高騰、

しかもそれを吸収できるほどの企業体質の改善などがあり、

最初の方で想定されていた6000円を目指すような株安が起きないという状況の下では

原油高が主導するインフレによって金利が跳ね上がることもかんがえられるということでしょうか?

-

-

875

匿名さん

日経18000円台の時の金利を考えれば、ここから仮に株価が戻していったとしても

どこまで金利が上げうるのかは想像が付くと思うが。

そして日経18000円の時の主要企業の利益を取り戻すまで、どれくらいの状況改善が必要かということも。

-

876

匿名さん

>EUなどはハイパーインフレの経験から貨幣価値の安定を最優先するとききます。

通常金融政策の判断にはコアCPIを基準にする場合が多いですが、

日本のコアインフレ率は生鮮品をのぞいた数値なのに対して、海外ではエネルギー、食料品を除いた

物価上昇率(2次産品、賃金など)が基準となっております。さらに目標インフレ率が日本の0から1%

なのに対して、2から3%など割と高めに設定している国が多いです。

アメリカなど、常に人口が増え続けている国と今後人口が減り続ける事が予想される日本とでも違うでしょうし、

紙幣価値の観点から考えれば、外需依存度の高い我が国では円高より円安のほうが居心地がよく、そういう意味

では円安誘導の為に低金利政策を続けたほうが日本にとってはメリットがあります。

最近よく言われている事は円高に強い国にする(内需拡大型)という事ですが、それは小渕内閣時代から

言われている事で、実現はなかなか難しい事でなないかと思います。しかしそれが実現すれば金利も

上昇しだすと思います。

-

877

匿名さん

金利を上げてしまうと日本の巨額の赤字が火を噴くことになる。

90年代から語られてきたインフレターゲット政策も亡霊のように出ては消えていっている。

日銀は景気というよりはマネーサプライ重視の金利決定の気がするが・・・

-

878

匿名さん

>>876

そこに立ちはだかるのが少子高齢化。

世界で初めて経験することだし、解決手段は今のところない。

これが解決できれば、景気は浮上し金利は上がると思います。

-

879

匿名さん

過去を学んで金利を読めるのであれば、学者はみな、今頃大金持ちですよ。

-

880

匿名さん

>872

利息のかからない頭金をたくさん用意するのが、常識人のすることだってこと。わからないのかな。

-

881

匿名さん

経済を構造論で語ろうとしても必ず無理があります。

経済(経済成長、株価、為替、債券など、、、)には、必ず循環がある。

循環はいわゆるサイクル(あるいは、チャート分析、テクニカル分析など)です。

上昇する時期もあれば、次は下落する時期もあるのです。

金利が今後も長期にわたり上昇しないとしている人は経済の波、循環を否定して

いるのです。

これだけ底値に張り付いて時間も経過している日本の低金利が上昇するのは

時間の問題です。 循環論からすれば、このまま数年、そしてそれ以上も金利

が上昇しないのは困難です、いずれ上昇の波動が表れますし、その波動は今

までの低金利でいた時間を考慮するとかなり大きなものになります。

この時期にあえて変動を選びリスクを取る必要はないと思います。

-

882

匿名さん

>>872

>最低年収1000万無いと3000万借り入れ出来ないのか・・・

>このすれにそんな人何人いるんだか・・・

ということは、このスレ見てるのは、みんなギリローン組んでいる人ばかりなの?

-

883

匿名さん

>>881

経済循環で金利が上がるのならば喜ばしい事。何度も何度も出ていますが、景気が良くなることは誰もが望む事。

金利が循環するのではなく、景気が循環するから金利もそれに併せて上下するのです。

金利だけを見て経済全体を見ないのは視野の狭い愚かな考えです。

景気の波の山が高い時(バブル)金利も高くなりますし、谷が深い時(デフレ)金利も引くくなります。

金利というのはあくまで、経済活動の結果であって、原因ではありません。

循環論は否定はしませんが、それは金利が循環するのではなく、経済が循環しているのです。

>過去を学んで金利を読めるのであれば、学者はみな、今頃大金持ちですよ。

ですからこの意見も間違いです。過去を学んで景気が読めないから金利も読めないのです。

しかし、景気から金利は読めます。なぜなら不況になれば金利が下がり、好況になれば金利が上がるからです。

今後景気がどうなるかは学者でも分からないでしょう。深刻な不況がしばらく続くかもしれませんし、

来年には好況になるかもしれません。しかし、深刻な不況が続くならば金利も上がらないし、一転、好況に

沸くようならば金利も上がると予想は誰でも出来ます。

繰り返しますが、金利を予想出来ないのではなく、経済が予想出来ないのであって、金利はその経済活動の

結果であって原因ではありません。

この法則が崩れない限り、「変動金利は怖くない」になります。

-

884

匿名さん

>経済(経済成長、株価、為替、債券など、、、)には、必ず循環がある。

なら賃金もそろそろ反転して増えるわけね。

低金利政策はかれこれ20年近く続いてるけど、収入も同じくらい下がりっぱなしだからね。

ていうか、ずっと低かったからそろそろ上がるって、パチンコや競馬じゃないんだから

そんな理由で金利上がる言われてもさすがにちょっと、、、

日銀総裁がずっと低かったからそろそろ上げようか!なんて言わないでしょ?

経済循環を言うならばバブル崩壊以降2度も好景気があったんだからちゃんと循環はしている。

ただ、低成長だったために金利がちょっとしか上がらなかっただけ。

今回の不況もいつかは好転して好況に向かうだろうけど、同じように低成長なら金利は上がらないと

思うけどな。

結局金利がどの程度上がるかは好況の規模次第じゃないかと思います。

-

885

匿名さん

>循環はいわゆるサイクル(あるいは、チャート分析、テクニカル分析など)です。

何も分かってませんね、テクニカルはあくまで短期間で通用する手法です。

長期でとらえるのならばファンダメンタルズは無視出来ません。テクニカル的には今が底でも

ファンダメンタルズが好転しなければ、例えば企業業績や失業率が好転しなければ決して株価は反転しません。

実体経済に伴わないテクニカル的な相場反転は必ず調整が入ります。現在日経平均は1万円を超えて来ましたが、

実体経済が上向きつつあるのならばこのまま上昇軌道に乗るでしょうが、経済が停滞するようならばまた

1万円を割れるでしょう。

投資家は皆この循環を信じてそろそろ底だろうと買って失敗し、そろそろ天井だろうと売って失敗します。

投資家が失敗するのは相場の底と天井を見誤るからです。しかし、相場で売買をして利益を得るわけではない

私たちは別に金利の底と天井を当てる必要はなく、ただ、金利がファンダメンタルズ通りの動きをしていて

くれれば何も問題は無いわけです。好況時に金利が上がって不況時に金利が下がる。ただそれだけの事です。

ですからいつ好況が来るか不況が来るかはさほど問題では無いのです。

>金利が今後も長期にわたり上昇しないとしている人は経済の波、循環を否定しているのです。

ようするに経済の循環で好況にならなければ金利も上がらないという事ですね。

逆に経済の循環を無視して不況や低成長下では金利は上がらないと言う事になります。

経済を生き物に例える事はよくある事ですが、お金は血液、血液循環が良いと好況になり、悪いと不況になる。

そして金利はその血圧を調整する為の物。血圧が低い状況で金利を上げてさらに血液循環を悪くすれば死に至ります。

好不況は確かに波があり、交互にやって来るでしょうが、その波の大きさで金利が変わると思えばいいでしょう。

バブル期、上への波が高かったから高金利になり、バブル崩壊後、下への波が低かったから低金利になったのです。

好況になっても所得が上がらないとの意見もありますが、好況下で所得が上がらないような状況は上への波も

高くはならないので金利も高くはならないという事が想像出来ます。

金利が上がるのにはそれなりの理由があります。決して今まで低かったからとかそのような理由では上がらないのです。

-

886

匿名さん

>>No.885

>テクニカルはあくまで短期間で通用する手法です。

全く違います、全くです。そんな話聞いたことありません。

現に、テクニカルアナリストでも年足チャート(過去何十年をグラフ化)を使います。

>ファンダメンタルズが好転しなければ、例えば企業業績や失業率が好転しなければ決して株価は反転しません

またこれも間違いです、株価は業績に比例して上下する単純なものではありません。

金あまり、インフレなどでも株価は上昇します。

>投資家は皆この循環を信じてそろそろ底だろうと買って失敗し、そろそろ天井だろうと売って失敗します。

またまた、これも違います。相場は常にゼロサムゲームです(時価評価で計算すれば話は別ですが)、相場で

100万円設けたら別の人(人々)が100万円損しているのです。平均すれば相場で儲ける人も損する人

も存在しないのです。

>経済の循環で好況にならなければ金利も上がらないという事ですね。

申し訳ありませんが、また違います。

例えば、長期金利は債券価格です。国債の買い手がなくなれば不景気でも金利は上昇します。

また、通貨が下がれば輸入物価の上昇につながり景気に関係なく高金利を維持しなくてはならない時もあります。

-

887

匿名さん

>現に、テクニカルアナリストでも年足チャート(過去何十年をグラフ化)を使います。

そういう人もいるというだけで決してテクニカルが絶対ではないでしょ。

あなた、チャート分析手法がいったいどのくらいあると思ってるの?

そんな単純ならば相場で損する人なんていなくなりますが?テクニカル分析って単純に有る一定の法則の

元に抵抗線を引いてそれを超えるか超えないかの世界であって、そこを超えたら皆が買う(または売る)

から流れに乗れって手法でしょ?ファンダを無視してテクニカルだけで勝てるほど相場は甘くはないよ。

>またこれも間違いです、株価は業績に比例して上下する単純なものではありません。

>金あまり、インフレなどでも株価は上昇します。

そんなことは無い。だって、基本はその企業に期待するからお金を投資するのだから。

いくら金あまりで投機マネーが流入したとしてももし、その企業が不正を行い、業績が悪化し、将来が

見込めないのならば誰も買わないだろ?それは日本と言う国も同じ。この国の将来に期待が持てなくなったら

円を買う人間なんていなくなる。それがファンダメンタルズ。

>またまた、これも違います。相場は常にゼロサムゲームです

そんなことはない。それは投資ではなく、投機。短期売買で利益を得ようとすればそうなる。

戦後日経平均はバブルの頂点までに 400倍になってる。バブル崩壊後、バブルの頂点を超えられないのは

日本のファンダメンタルズが好転しないから。

>例えば、長期金利は債券価格です。国債の買い手がなくなれば不景気でも金利は上昇します。

ようするに日本の信用力が低下して国債の買い手がなくなるって事。テクニカルで債権が売られるわけでは

なく、日本のファンダメンタルズの悪化が要因。

>また、通貨が下がれば輸入物価の上昇につながり景気に関係なく高金利を維持しなくてはならない時もあります。

これも間違い。通貨維持する理由は国内へ海外の投資を呼び込む為。ようするにオセアニア諸国や発展途上国

など、国内にろくな産業が無い国が金利を引き上げて外貨を得るのです。国内産業が世界トップ水準の日本は

円高はむしろ外需産業には不利に動き、経済を悪化させます。

もっと大きな視点で経済を見ないと判断を誤りますよ。

-

888

匿名さん

日銀の速水はどこの馬の骨か分からないあんたより脳無しなのに日銀総裁になれたんだね

-

889

匿名さん

-

-

890

匿名さん

「ずいぶん長く続いて来たので、そろそろ上がりだすころです」

全く同じレポートが2004年ころにもあったな。外したやつはちゃんと責任を取るべき。

-

891

匿名さん

-

892

匿名さん

>>No.887

ねー、何で話がズレるの?

あなたが「テクニカルはあくまで短期間で通用する手法です」って言うからその誤りを正したのに

>チャート分析手法がいったいどのくらいあると思ってるの?

>そんな単純ならば相場で損する人なんていなくなりますが?

って、何の話?

>金あまりで投機マネーが流入したとしてももし、その企業が不正を行い、業績が悪化し、将来が

>見込めないのならば誰も買わないだろ?

だからそんな単純な理由だけで株は動かない、不景気だって資金の行き場がなければ株は上がるし、

企業業績に関わらず債券の利回りがよくなれば、株を売って債権に資金が移る。

相場は常にゼロサムゲームです、これは事実だから違うと言われても困る。

>ようするに日本の信用力が低下して国債の買い手がなくなるって事。テクニカルで債権が売られるわけでは

>なく、日本のファンダメンタルズの悪化が要因。

意味不明。日本の債券価格は高い。日本のファンダメンタルの悪化で債券が買われているのか?

>通貨維持する理由は国内へ海外の投資を呼び込む為。ようするにオセアニア諸国や発展途上国

>など、国内にろくな産業が無い国が金利を引き上げて外貨を得るのです

全然違うし、意味不明。

外資を呼び込み産業を起こすのになんで高金利が必要なの?

申し訳ないけど、かなりズレてますよ。

-

893

匿名さん

887、本当に話がズレてるよ?

何か、話の本筋じゃない、言葉じりに異議申し立てしてるよ。

結局、何が言いたいのか、意味不明。

-

894

匿名さん

「ずいぶん長く続いて来たので、そろそろ上がりだすころです」

5年も10年も前から言い続ければそのうちあたるわなw

-

895

匿名さん

あのね、土地や株が上がらないと銀行の資産が増えないので金利なんか

上げようがないんだよ、戦後日経平均はバブルの頂点までに

400倍、土地は250倍になったんだよ、だから銀行は高い

利子払えたの、つまり資産インフレがないと銀行は高い

利子払いようがないの。だから金利を上げようがないの。

おまえは預金金利=長期金利ってことを理解しような。

ついでに長期金利=名目GDP成長率ってことも理解しような。

名目成長率>名目金利の状態にしないと日本はジンバブエになって国民全員が貧民になるの。

株は現物買ってる分にはゼロサムの訳ないだろ?アホか。先物は別だが。

そんなに金利が上がると信じてるなら債権先物で大量にショートポジションとれよ。一気に大金持ちだ。

-

896

匿名さん

-

897

匿名さん

895の頭の中じゃ、ゼロ金利かジンバブエかの二択しかないようです。

世の中が単純に見えるって、どんな気分なんだろう。

シンプルで楽しい?単純すぎてつまらない?

-

898

匿名さん

つーか、皆根本的な事が抜けてるよ。

今長期金利が3%超えたら利払いが20兆増えるんだぜ?

税収は変わらないからさらに20兆分国債発行しなきゃならなくなる。

するとさらに国債市場が暴落し、さらに利払いが増え、さらに国債増発。

常識的に考えて政府も日銀も財政赤字のメドがたたないうちは必死に金利を抑えようとするしかないでしょ。

国債暴落による金利上昇を言う人は日本がどうなってもいいわけ?

それとも長期固定にしておけば本当に国債暴落が起きても安心とか思ってるわけ?

-

899

匿名さん

それとインフレにして借金目減りさせるから大丈夫とかいうひといるけど、

そもそも賃金が上がらないとどんなにインフレになっても税収が伸びないから借金返せないじゃん。

結局、成長率>金利じゃなきゃインフレがどんだけ進もうが借金は減らないよね?

-

-

900

匿名さん

>>898―899

日銀が通貨を追加発行して国債を買い取りすればいいでしょ?

今も日本の国債の外国人保有比率は低いし、日本人の総金融資産の方が、日本国が抱える負債より大きい。

インフレはもちろん起こるだろうね。

次の反論は何?

お得意のジンバブエ?

世界中でインフレが起こってない国の割合って、どんなもんだと思ってるの?

-

901

匿名さん

日銀が紙幣を発行して国債を買い取るとしますよね?

日銀は金融機関から国債を買い取ると思いますが、この時点では紙幣は金融機関にあるだけだから

インフレは起きませんよね?

金融期間に行った紙幣が投資に回ったり、企業や個人の貸し出しに回ったりして初めてインフレが起こる

と思うんですが?違いますか?

または、日銀が直接政府から国債を買い取り、紙幣を発行したとして、政府はその紙幣を全国民へ

平等に配ったとしても国民全員がタンスにしまい込んで消費しなければインフレは起きませんよね?

ようするに流動性が起きなければ(好景気にならなければ)どんなに日銀が国債を買い取っても

物価上昇も金利上昇も起きないという事になりますよね?

-

902

匿名さん

ジンバブエを得意としてたのはどっちかってーと固定さんでしたが

-

903

匿名さん

ここは平和だな。

なんだかんだ言って国債は札割れもせず、一番安全な投資先として日々消化されているこの事実。

ここで無責任な発言で金利上昇騒ぐ人は実際に市場に参加して身銭削って投資行為を行ってる

投資家に直接言えば?「もうすぐ暴落するから国債買うのやめたほうがいいですよ!」って。

-

904

匿名さん

>>900

じゃなんで日本は10年近くゼロ金利量的緩和続けてインフレ起きてないんですかね?

-

905

匿名さん

今まで上がらなかったので、そろそろ上がる(笑)

マグマ(笑)

-

906

匿名さん

>>901

>または、日銀が直接政府から国債を買い取り、紙幣を発行したとして、政府はその紙幣を全国民へ

>平等に配ったとしても国民全員がタンスにしまい込んで消費しなければインフレは起きませんよね?

これ、本気でそう思ってるの?

民間企業に例えるなら、

>民間企業が増資して株券を大量発行したとして、もしくはその民間企業がタダで株券を配ったとしても、

>手に入れた人全員が株券に手を付けなければ株価は落ちませんよね?

と、言ってるのと同義だろ。

そもそも、日銀が直接政府から国債を大量に買い取って、その分紙幣を発行している段階で、市場がそれに反応せず黙認すると思ってるのか?

-

907

匿名さん

>そもそも、日銀が直接政府から国債を大量に買い取って、その分紙幣を発行している段階で、市場がそれに反応せず黙認すると思ってるのか?

黙認せずに、機関投資家が投げ売りする→機関投資家とは銀行年金基金→年金基金銀行あぼーん

ついでに日本もあぼーん、さらに米国債を世界で二番目に持っているのでつられてアメも終わり。

この瞬間、人民解放軍が東京占領

こんな感じか?

-

908

匿名さん

>民間企業が増資して株券を大量発行したとして、もしくはその民間企業がタダで株券を配ったとしても、

民間企業は資金を集めるのに株を発行するのにただで株を発行する事自体ありえないだろカスが。

>手に入れた人全員が株券に手を付けなければ株価は落ちませんよね?

ただで配る事があり得ないんだから手に入れた人全員は株券を金で買うんだよカスが。

例えが糞すぎて意味がわかんね。

-

909

匿名さん

>そもそも、日銀が直接政府から国債を大量に買い取って、その分紙幣を発行している段階で、市場がそれに反応せず黙認すると思ってるのか?

そもそも日銀が直接政府から国債を大量に買い取って、その分紙幣を発行している段階で市場がそれに反応して大暴落起こすようならそんな事やらないんじゃないか?承知でやったらただのバカでしょ。なんのメリットもないしそんな結果になるならやらないほうがマシ。

つーか法律で国債直接引き受けは禁止されてるのになんでこんな議論してるの?もっとあり得る話しなよ。ほとんど可能性の無い話したって時間の無駄

-

-

910

匿名さん

-

911

匿名さん

あのな、今の世界では(特に日本とかは)いくら紙幣刷ってもダメなんだよ。

キミらが求めてる事は何だ? 現状維持か。違うだろ。もっともっと拡大成長を

求めてるんだろ。それは日本では難しい。今まで十分に成長して来たという実績

もあるが、それ以上に成長に対する期待値が違う。つまり世の中に影響力を持つ

資本は日本には多くを期待しない。それよりはBRICSだろう。これは日本の

投資家も同じ事。日本が成長して欲しいという総論はあっても自己のポートフォリオ

という各論では中国やインド東欧に目を向ける。このマクロなトレンドが

変節しない限り金融緩和は意味が無い。実際現状の政策金利はこれ以上無いほど

緩和的だが何の効果も発揮してない。

-

912

匿名さん

さらにこうとも言える。

「15年かかって現在の少子化による低成長・低金利状態におちこんできた。ここから這い上がるには同じく15年はかかるだろう」

-

913

匿名さん

多重債務者に2%以下でカネを貸す奴はいない。

日本政府の借金の金利はこの10年間、

ずーっと2%以下だよ。

貸し手が馬鹿なのか?

先物市場もあって裁定の機会は十分。

日本国債が暴落ってゆうなら、

長期国債先物を全力売りしてみな。

もしくは、長期国債先物オプションの

コールの売りしてみな。

国債暴落論者なら出来るっしよ?

-

914

匿名さん

-

915

匿名さん

-

916

匿名さん

海外勢保有率7%

日銀の買い切りオペ額1兆8000億円/月(年間21兆6000億円)

市場原理を無視して起きながら、

なんで国債暴落なんていえるのか?

日本の巨大な国債市場で、

実際に取り引きしている人間で

暴落なんて言っている奴はいない。

実際に暴落を想定してポジションを

とった奴は大損こいてるだろw

巨大な国債市場で命懸けで

相場を張っている連中がつけた値段よりも、

へっぽこエコノミストや暴落論者が正しいなんて、

それこそ市場原理を無視した考え方だろう。

沢山の市場参加者が身銭をきって、

つけた値段がずっと2%以下と言う

現実から目を逸らしてどうなる?

-

917

匿名さん

>>906

今すぐ長期国債先物を売り立てるんだ。

金利が1.4%以下という事は、

国債の価格が高いと言う事だから、

暴落なら大儲けだぞw

信念に基づいて売れw

骨は拾ってやるぞw

-

918

匿名さん

>>906

もう分かったから日本は絶対破綻するから円貨捨てて海外移住して下さい お願いします

-

919

匿名さん

そうそう。

俺なんて1997年に「こんな低金利続くハズが無い、国債はもうすぐ暴落だ」

と考え、債券ベアファンドに突っ込んで大損しました(笑)

国債暴落は、東海・関東大地震と同様、向こう30年の間には起こる可能性が

高いとしても、それが近未来に起こることを前提に行動するのは愚かなんだ

と悟りました。

何らかの備えは必要だとしても、長期固定にすることがその手段では決して

ないはず。

-

-

920

匿名さん

>>917

>今すぐ長期国債先物を売り立てるんだ。

確かにこれはいい考えだw

金利が上がるということは、債権の価格は下がるのだからw

-

921

匿名さん

さっきから債券先物を進めている人がいるけど

国債の先物って個人で参加できるレベルの証拠金なの?

具体的のどのこ証券会社で出来るの?

個人が債券オプションの売り建てなんて本当にできるの?

-

922

匿名さん

大量の紙幣を印刷して国債の償還へあてる。

ですから当然インフレの種はまかれているのです。

-

923

匿名さん

-

924

匿名さん

-

925

匿名さん

-

926

匿名さん

なんで馬鹿が多いのか?

株式よりも巨大なマーケットで、

形成された価格が十年間で、

2%以上になった事がない。

逆に考えれば、日本の国債が

世界で一番信用されている

事実が理解できない。

マスゴミの受け売りで破綻破綻w

破綻している奴に誰が2%でカネを貸す?w

市場原理を全く理解できないアホ。

-

927

匿名さん

>>922

結局国が潰れることはなく

地方と国民が痛い目に合うだけのこと

-

928

匿名さん

-

929

匿名さん

No.926

>なんで馬鹿が多いのか?

その馬鹿が自分自身じゃないのか?

>世界で一番信用されている

外人はあまり持ってないぞ。

>市場原理を全く理解できないアホ。

そのアホも自分自身じゃないのか?

日銀が買ってるのに何が市場原理だよ。

-

930

匿名さん

>外人はあまり持ってないぞ。

ただ安全というだけでは買いたがらない。

利息がいいわけじゃないし。

外国銀行や投資家は

円を借りて利率の高い債権を買ってたんだよ。

そっちのほうが儲かるからね。

そもそも日本がそれほどギリギリの状態なら、何故日本国債の

金利は世界一低いのか?(笑

金利が低いってことは、人気があるってことだぞ。

破綻寸前で何で人気がある?

>そのアホも自分自身じゃないのか?

>日銀が買ってるのに何が市場原理だよ。

価格は市場原理で決まる。

政策や規制が及ぼす影響も、

市場原理の要素に過ぎない。

小さい市場なら買い占め、

売り浴びせも十分可能だが、

日本の国債市場で市場原理を

無視して買い占めなんて出来ないよ。

市場規模知ってる?

あんまりバカな事ばっかり言ってないで

ググってみろよ

-

931

匿名さん

>価格は市場原理で決まる。

>政策や規制が及ぼす影響も、

>市場原理の要素に過ぎない。

中国元も市場価格、ビルマの通貨も市場価格、国内の小麦価格も何でも、、

どんなにコントロールされても市場価格かよ、、、。

さすがに人に対して馬鹿だのアホだの言うだけあるな。

これにはさすがに反論できない、俺の負けだ。

おやすみ。俺は仕事を持ってる。

-

932

匿名さん

-

933

匿名さん

-

934

匿名さん

>>933

だから、バラマキを行って通貨供給量を増やせ、って話ですか?

その流れだと、やはりインフレは止まらないような。

それをやるんだったらバラマキするより日銀のルールを改正して、

国債を直接買い取り負債を減らしておいたほうが将来世代のためだ。

バラマキを行って将来の税収を上げようにも、その予算となる現在の税収が足りないから、国債を増発せざるを得ず、結局負債を増やすだけだしな。

-

935

匿名さん

借金=資産

日銀がいくら金刷っても市場に流通しないで預金されたら

赤字国債と預金の金額が増え続けるだけ。

日銀が国債の一部を買い取り政府は財政出動する

その金は最終的には預金される。

これを繰り返した結果が、積もり積もって

1000兆円の借金と1500兆円の個人金融資産になった。

だからいくら金を刷っても消費しなければ物価は上昇しない。

極端な話日本の生産力を上回るほどの過剰消費が起きれば

インフレになる。物不足状態。需要>供給

金持ちに金ばら撒いても消費しないで預金に回る。

1000兆円の借金や1500兆円の金融資産でばら撒きが足りない?

1500兆円の3~4%が消費に向かえば景気はよくなる。

既に金は有り余るぐらい持ってる。

デフレギャップが50兆円としたら

人も物も生産設備もその分だけ余ってマイナスになってるわけだ。

50兆円分の消費が起きればその分プラスになるけど

需要と供給がトントンになるだけでたいしたインフレにはならんだろう。

-

936

匿名さん

>>932

>デフレ圧力の高い日本はたったの3.9%と桁違いに少ない。2、3月の伸びも、それぞれ6.4%、6.9%増と、まともに金融緩和をする気があるとはとうてい思えない。

日銀は量的緩和をするとまたバブルが発生して株とか土地とかがバブルってしまう

ことを恐れているのでは?

一時的に景気はよくなるのかもしれませんが、はじけた後で、バブルの発生を分かって

いたのに引き締めなかったのは失敗、と非難されるので(某前議長みたいに)。

-

937

匿名さん

インフレにならないと言う人は中長期でもずっとこの状態が

続いてインフレにならないと本気で思っているのか?

-

938

匿名さん

800兆円の借金、高齢化、どの道インフレ・高金利がやって来る。

日本が破綻なんてありえないし、できない。 インフレで借金を軽くする。

しかも大きなインフレになる。 固定で買った人は超ラクラク返済になる。

変動で買った人だって楽かもしれないが、金利ばかり上がっちゃうと辛いだろう。

-

939

匿名さん

借金を理由にインフレ騒いでるやつはインフレが起こる仕組みを理解してるのか?

何で日銀が金刷っただけで物の値段が上がるんだよ?

お金を刷れば紙幣価値が下がる?アホか。

小売店が日銀が紙幣を造幣したので明日から値上げしますとか言うのか?

金は流通しないとダメなの。ようするに金を刷った分、消費に回らないとインフレは起きないの。

本当に馬鹿だな。

過去10年以上、ゼロ金利量的緩和で市場に資金を供給し続けてもインフレがおきなかった理由は

皆貯め込んで消費しなかったからだろ?

>800兆円の借金、高齢化、どの道インフレ・高金利がやって来る。

どういう仮定でインフレ高金利になるか説明してみろよw

どうせ出来ないだろうけどw

-

940

匿名さん

>>937

誰もインフレにならないなんて言ってないじゃん。

流動性が起きないとインフレは起きないと言ってるだけ。

-

941

匿名さん

景気低迷+少子化により税収の半減

↓

日銀は景気の下支えのため低金利を継続

↓

財政崩壊先送りのために日銀による国債の引き受け(間接⇒直接)

↓

国債の格付けの低下、銀行の国債買い控え、日銀の引き受けの限界

↓

政府紙幣の発行による通貨発行益で社会保障制度の維持と国債削減

↓

政府紙幣の発行も限界を迎え財政規律喪失により円安+インフレ

-

942

匿名さん

>No.940

どっちですか?

>誰もインフレにならないなんて言ってないじゃん。

あなたはインフレが起こると言いたいのですか?

>流動性が起きないとインフレは起きないと言ってるだけ。

あなたはインフレが起こらないと言いたいのですか?

-

943

匿名さん

-

944

匿名さん

-

945

匿名さん

>>941

お店でアンパンが3000万で売っていると思うのでアンパン買うの我慢して住宅ローン返済しようと思います。

>>944

今のところデフレが日本の国策

-

946

匿名さん

株価自体は、徐々に持ち直してきましたね。

今年中には、18000円くらいまで、持ち直しますかね?

-

947

匿名さん

>>945

>今のところデフレが日本の国策

経済成長を前提としている国でデフレが国策など有り得ない話です。

日銀の理想は通貨の安定、すなわち年1.5~2%程度の低インフレが

継続することなのですが、近年は全く理想とは程遠い状況が続いていますね。

日銀が金融政策でいくら頑張ってもデフレは覆せないということなのでしょうか。

そうなると政府による政策の実行が必要になりますが、今の政府与党と官僚では

期待するだけ無駄というもの・・・。

-

948

匿名さん

-

949

匿名さん

-

950

匿名さん

>>946

どうして株価が一万円を越したくらいで、そんな楽観論が出るんだろうか。

あなたの会社は2007年並みに儲かってますか?

-

951

匿名さん

>>950

労働者への分配を減らしているから、意外と会社は儲かってきている

しかし、一時の政策に踊らされた消費がなくなると厳しいね

個人の所得は確実に減っている

-

952

匿名さん

>>951

失業率で考えようや

失われた10年当時よりひどいぜ、今

相変わらずアホどもは中国に頼ろうとしてるし

これからだよ本番は

-

953

946

>>950

>あなたの会社は2007年並みに儲かってますか?

一応、黒字です。

株主にも配当出してます。

-

954

匿名さん

第一四半期にかけ集中減産の影響で在庫補填分が第二四半期増産と

なっている企業も多いと聞く。

はたして末端実需はどうか?中国でも増産していた鉄鋼に陰りが・・・

-

955

匿名さん

>>953

日本語分かる?

2007年並に儲かってるか聞かれたら、儲かってるか儲かってないか答えるんだよ

赤字か黒字か、配当が出るか出ないかなんか関係ないんだよ

-

956

匿名さん

お前等固定派は、ほんっとうに!ウマシカばかりだな~

ここ最近の変動派の有難い意見、聞かしたるから良く聞けや!

・日本はいくら国債を増発しても、長期金利が2%を超えることは無い。有り得ない。

・インフレになると、日本国の債務が増えるので、インフレになんてならない。絶対に。

な?

安心だろ?

-

957

953

>>955

儲かってるが?

だから、黒字だし株主配当も2007年と同等の金額をだしてる。

あなたの所は、そんなにヤバイのか?

-

958

匿名さん

↑自分の会社が儲かっていても、よその会社までそうとは限らないからね。

18,000円とか短絡的に考えない方がいいよ。

2007年の日経平均最高値知ってますか。

-

959

匿名さん

>>957

多分配当の金額とかはともかく、955の人は2007年と

同じくらい儲かってるか(黒字)を聞いてるんだと思います。

-

960

匿名さん

会社は黒字が当たり前。自分の会社が黒字だったって自慢してるつもりか?

それにてめーの会社だけが儲かったって日本経済は成長せんよ。

ちなみに黒字でも資金繰りが出来なきゃ会社は潰れるんだよ。

つか、第一四半期の企業決算とかおまえら見てないんか?四季報くらい読もうぜ。

それでも年末まで日経平均18000円行くと思うなら日経INDEXに全力買いしろよ。資産が倍だ。

それと財政破綻バカはなんなの?スレタイてきに全然関係ないだろ?

それともまじめに国家が破綻しても固定金利を選んどけば安心とか思ってるんか?

-

961

匿名さん

>インフレになると、日本国の債務が増えるので、インフレになんてならない。絶対に。

インフレを起こして800兆の借金から逃れるしか日本の生きる道はない。

インフレは必ず起こる。

単純に考えて低インフレorデフレ状態がこれからも中長期に渡り続くなんて不可能。

-

962

匿名さん

>年末まで日経平均18000円行くと思うなら日経INDEXに全力買いしろよ

そもそも誰が日経18000円に行くと言った?

誰も言ってないぞ

-

963

匿名さん

>自分の会社が黒字だったって自慢してるつもりか?

第三者だが、本人もニートに言われたくないと思いますよ。

-

964

957

誰も18000円に必ず持ち直す、なんて書いて無いよ?

なんで、変動の皆さんは、そんなに殺気だってるの?

株価が少しづつ戻しだしたので、聞いただけなんだが?

もっと、心にゆとりを持ちましょうよ。

-

965

匿名さん

>それにてめーの会社だけが儲かったって日本経済は成長せんよ

これまた、第三者ですが。働いてもいない人間に「てめー」なんて

呼ばれたくないと思いますよ。

-

966

匿名さん

たった一人(たぶん)だけこのスレに昼も夜も張り付いて

バカだのアホだの言ってる変動の人がいます。

他の変動派だって迷惑だよ。

-

967

匿名さん

大方、リストラされたのでしょう。

あまり刺激しない方が・・・

-

968

匿名さん

日本国債ってほぼ国内銀行や生保、年金が買ってるだろ?

いうなればある親子がいて、子供が1500万の資産を持っていて親が800万の借金してるようなもんでしょ?

なんで破綻するんだか理解出来ないんだけど、親が800万払えなくなったら単純に子供の資産食い物にする

だけじゃん。ようするにおまえらの生保や年金、貯金が無くなるだけだよ。

別に借金を理由にインフレが起こる事を信じてるのはいいけどね、本人の自由だから。

つか、そんな簡単に借金チャラに出来るんならアメリカのサブプライムも起きなかったしアジア通貨危機も

起きなかったしロシア財政破綻も起きなかったはずだけど、おまえら本当に頭いいんだな。

もう面倒だから民主に政府紙幣1000兆円発行して借金返せって進言したらどうだ?

-

969

匿名さん

>>966

そんなことないですよ。固定さんが反論出来ないでタジタジなのが見てて愉快

-

970

匿名さん

結論

財政破綻が起きなければ変動金利は怖くない。

もっとも固定が安全とも思えないが

-

971

匿名さん

>それと財政破綻バカはなんなの?スレタイてきに全然関係ないだろ?

そおおだな~~

財政破綻しようが、ゼロ金利が維持されるなら関係ないよな~~

財政破綻しても「変動金利は怖くない!」ってか?

-

972

匿名さん

>>968

>もう面倒だから民主に政府紙幣1000兆円発行して借金返せって進言したらどうだ?

いやいや、貴方のアイデアでしょ?

どうぞどうぞ。

-

973

匿名さん

長期金利が上昇=国債価格の下落=銀行の含み損の拡大

金利を上げられない最大の理由はこれだろ

-

974

匿名さん

結論。

ここにいる変動さんは、経済的にも、精神的にもゆとりが無い。

-

975

匿名さん

と、経済的にも、精神的にもゆとりが無い固定が申しております

-

976

匿名さん

>>966

「つか、」って、わけのわからない言葉しか使用出来ない、どうしようもない変動で組んでリストラされたものです。ここ数ケ月ず~っと貼りついてます。深夜バイトで生計立てるしかないので、昼間は暇なんです。

-

977

匿名さん

>975

経済的にも、精神的にもゆとりは、あります。

何故なら、退屈しのぎに、このスレ見てるだけだから。金利が上昇しようとどうであろうとも、生計に関係ないから。収入はそれなりにあるので。

-

978

匿名さん

-

979

匿名さん

>>976、977

議論に対して議論で反論出来ず、相手を勝手にさげずんだり、揚げ足を取るような行為自体、負け惜しみにしか聞こえない。

はっきり言って み・ぐ・る・し・い

-

980

匿名さん

皆さんが幸せになるように、無事借金を完済出来ますように。

それには、年収の5倍というような無理なローンは、組まないことですね。特に年収1000万円以内のかたは。銀行は商売だから貸してくれますけどね。ですから、金利の低い非営利団体から借りましょうね。

-

981

匿名さん

当時年収5倍でしたが変動選んで繰り上げしたおかげで年収3倍まで減りました!

固定だったら元本がほとんど減ってなかったのでお金をどぶに捨てる所でした!

-

982

匿名さん

979は、いったい何が言いたいんだか。

ケンカ調で、けしかけてきたのは、966と975ですよ。

-

983

匿名さん

981は、せっかく繰上したのに、期間短縮なぜしなかったの?

-

984

匿名さん

結局固定は都合が悪くなると場を荒らして無かった事にしちゃうんだな。

昨日の夜は見てておもしろかったが今日はバカばっか

-

985

匿名さん

-

986

匿名さん

>984

では、

世帯年収1000万円以内で、年収の5倍以上の借入れで変動が怖くないという理論を教えて下さいよ。

でも、実際、多くの割合で、そういう人ばかりではないのですか。

ほんとに、そういうかたが、生活を切り詰めないで、ガンガン繰上返済が出来て金利上昇リスクを回避出来るのでしょうか。独身やお子さんがいない世帯なら別でしょうが。

-

987

匿名さん

>986

まず、

世帯年収1000万円以内で、年収の5倍以上の借入れで固定が怖くないという理論を教えて下さいよ。

変動が怖く無いの根拠は固定差額分繰り上げ返済だから上の条件で固定が怖くないならば変動怖くないって

事になるからね。

まさか固定にしたから繰り上げ返済しなくていいなんて思ってないですよね?

-

988

匿名さん

固定でも怖いよ。金利上昇リスク以外のリスクに関しては。

論理をすり替えないで下さいよ。

あくまで、金利上昇リスクに対して、聞いているのですから。

そのヘッジが、その借入れ額とその年収で、はたして可能かどうか、生活を切り詰めないで、と聞いているのですから。特に年収が低くなればなるほど。可処分所得-返済額=生活費の額が少なくなるのですからね。

-

989

匿名さん

なんで、そんなに年収5倍借入れで皆ムキになるんだろう。このスレ見に来てる人は、そんな人ばかりなのかな。

ああ無謀・・・。

-

990

匿名さん

No.987

(横からゴメン)

>まさか固定にしたから繰り上げ返済しなくていいなんて思ってないですよね?

私は絶対に繰上げ返済なんてしません。

中長期で間違いなく高金利、インフレ、円安だと思っているので、それに合わせた

ポジションでいます。

長期固定、繰上げ返済あえてしない、年金積み立てはドル建て。

-

991

匿名さん

>固定でも怖いよ。金利上昇リスク以外のリスクに関しては。

金利上昇リスクは固定差額繰り上げ返済で問題無し。

>>990

国債先物売りGO

あなたは大金持ち間違いなし!

なんでやらないの?絶対なんでしょ?

-

992

匿名さん

なんか財政赤字を理由に高金利、インフレ、円安で固定安泰と思ってる人がいるね。

ここの固定は本当にそんな理由で長期固定を選んだの?まじめにそんな理由で選んだ人が何人いるか

聞いてみたい。ほかの固定派の人も同じ意見?

正直笑っちゃうんだが

-

993

匿名さん

対外債務じゃなーから国家破たんはしねーだろ

ばかばっか

-

994

匿名さん

>なんでやらないの?絶対なんでしょ?

内容が全く違うからやりません。

先物でポジション持っても目先に債券が買われればロスカット

で撤退も当然ある。 住宅ローンとは全く別物。

FXだって同じ、中長期で円安だと思っても今直ぐにドル/円の買い

ポジションは持ちません。

-

995

匿名さん

100万円の預金を抵当に50万円借金して、その50万円も預金した

預金は150万円になりました。

めでたしめでたし

-

996

匿名さん

-

997

匿名さん

>>991

>固定差額繰り上げ

実際出来るかどうかは、その額と収入とのバランスの問題でしょ。

世帯年収600万円以内で、年収の5倍以上の借入れだったら、どうなのよ。

ほんとに、繰上出来るの?

0.5%の金利上昇があったら。

でも5年ルールの人は、次の5年間大変だね。

だから、全ての変動の人に当てはまらないのは、承知のうえで意見してるんだけどね~。

だから、総論で語るの止めて、ケースバイケースでのその辺の理屈も教えてね。

それに当てはまる人は、怖くない。でも怖い人もいる(たくさん)ってことをいい加減認めたらいかがですかね。

-

998

匿名さん

「ばかばっか」、、、また変な人が登場し出したので、ひとまずさようなら。

-

999

匿名さん

>>994

そこで熊さん、債権ベア型投信を全力で行って下さい。あなたは間違いなく億万長者!

-

1000

匿名さん

>>997

普通にやってますがなにか?

あなた財布に札が入ってると全部使わなきゃ気がすまないタイプ?

そんなあなたはきっと頭金無しで家買ったタイプですね。

哀れですね

-

1001

匿名さん

つーか破綻厨は円をドルにでも替えて

外国に移住しなよ。

-

1002

匿名さん

>993=998

ご自分は、相当頭の良いかたのようですね。

どれくらいの年収や資産があって、どの程度の豪邸に住んで、どんだけのローン組んでいるのか、想像出来ますね。

でも、実際は、自称「○○○」だったりしてね。

-

1003

匿名さん

破綻しているのは、

破綻厨の脳みそ。

有り得ない前提条件に沿って結論を出す。

金利の仕組みも理解していないのだろう。

と言うか、破綻ありきで後付けの前提条件なのか?

破綻厨は何年間も破綻すると言い続けている。

ノストラダムスw

その間国債価格は高値で推移。

-

1004

匿名さん

>1000

世帯年収600万円以内で、年収の5倍以上の借入れなんですか。独身じゃなかったら、かわいそうですね。

お子さん達が。

-

1005

匿名さん

借金がドンドン増えているのに

何故だか金利上昇が起きない、

物価の上昇が起きない。

日経新聞始め、破綻厨どもが、

十年以上前から国債暴落、

ハイパーインフレと騒いでいるが、

全くその気配すらない。

借金で円安になるはずが、

常に円高バイアスがかかり、

特別会計で為替介入をしょっちゅうやってきた。

破綻厨どもの発言と全く逆の動きなんだがw

-

1006

匿名さん

ついでに当然、頭金入れましたよ。そんなの常識でしょ。

-

1007

匿名さん

国債の原資は何?

国債は国内の銀行や保険会社が大部分を買ってる。

だから、原資は我々の預金や保険料。

国の借金の貸し手は日本国民自身なんだよ。

銀行や生保会社はその利鞘で収入を得てる。

そこを知らないと仕組みが理解できないでしょ。

-

1008

匿名さん

>>993

>対外債務じゃなーから国家破たんはしねーだろ

>ばかばっか

金利が上がっている国は皆、国家破綻するような書き方ですね。

インフレ率2~4%の国や、政策金利2~4%の国は一杯ありますが。

思考過程が、「ゼロ金利解除」→「国家破綻」

極論に振れすぎです。

勝手に相手の意見を極論に設定して、その極論を否定してバカにする。

まぁ、個人には思想の自由が認められていますから勝手ですが、

そういう思考パターンが見てとれますね。

-

1009

匿名さん

>1008

極論を言ってるのはどちらかと言うと固定ささんですよ?

国の借金が多いから返済不能になってハイパーインフレが来ると。

>インフレ率2~4%の国や、政策金利2~4%の国は一杯ありますが

需要インフレを伴う金利上昇ならば国家破綻どころか借金も減りますし、国も個人も誰一人困りませんと、

何度も出ています。

でも、今このデフレ下でインフレ率2~4%になったらたったそれだけでも国家破綻までいかなくても

倒産する銀行や企業は沢山あると思いますよ。今物価が上がって物が売れると思いますか?

金利が上がれば銀行は調達コストも上がります。貯金金利も上がります。

そうなると貸し出し金利も上げなければなりませんが、今金利を上げて借りてくれる企業や個人が

どれだけいるでしょうね?調達コスト以上の金利で借りてくれなければ銀行は成り立たなくなります。

過去にも出ていましたが確かインフレ率3%が20年くらい続くと物価は倍になっているとか。

国の借金を理由に高インフレと騒いでいるのはどちらかと言うと一部の固定さんでそんな事は無いと

皆が否定しているように思いますけどね?

もう一度2,3日前から読み返してみるといいと思います。それでも同じ事が言えますか?

-

1010

匿名さん

政策金利が2%上がっても国は破綻しないが、

ここには、破綻しそうな人達がいますね。

えっ、給料も連動して上がるから、大丈夫だって?

そう言う人もいるでしょうが、漏れなく全員では無いでしょう。

-

1011

匿名さん

-

1012

匿名さん

-

1013

匿名さん

>>1011

>え?長期固定にしておけば計画が立てやすく安心だって?

その通りです。

少なくとも、先行き計画が確定できない変動よりは安心ですよ。

所得が減っても、ギリギリでなければ問題無しです。

そんなの家を買う、超長期固定を組む場合に想定するのが当然でしょ?

破綻する人は、固定変動関係なくギリギリの人でしょ?

え?変動は短期間で大幅に元金を減らすので固定より安心ですって?

その通りにできれば、確かにそうでしょう。

今後、繰り上げ計画が5年~10年間確実に予定通りに、金利予想も

想定通りに行けばですが?

-

1014

匿名さん

-

1015

匿名さん

貯蓄余力がローン支払額の数倍あれば問題ない。

このスレの変動・固定どちらにもおられるでしょう。

-

1016

匿名さん

住宅ローン破たんで競売,,,

破たんした人と固定変動は全く関係ないでしょう。

たぶん、この時期に破たんする人は変動の人が多いでしょう。

なぜなら、カツカツの人、計画性のない人、金利などが良く理解できない人、

などはほぼ全員変動を選ぶでしょうから。

-

1017

匿名さん

>No.1015

それは、、

月10万円返済している人は、50万円の貯金があれば問題なし。っていうことですか?

-

1018

匿名さん

???

毎月50万の貯蓄が出来れば【年間600万】

問題ないね。

貯金50万なら終わってます。

-

1019

匿名さん

住宅支援機構は目立つので、問題が表面化しやすいからニュースになるが、

変動さん達は、人知れず破綻している可能性大です。

-

1020

匿名さん

変動で損したやつなんて..

何年戻れば見つかると思う?

逆に固定で得したやつはいるの?

言ってみろよ!

現実に、予想で無く

-

1021

匿名さん

変動・固定のいずれにも破綻組は存在するでしょう。

ただ変動だから破綻は可笑しいでしょう。

私も変動ですがいつでも住宅ローン全額完済可能です。

-

1022

匿名さん

-

1023

匿名さん

ブックオフで過去の住宅ローン本見てみるとおもしろいです。

ほぼすべてこれから金利は上がる固定がおすすめ、とあります。

うそつき!

-

1024

匿名さん

と言うか金銭的に大きな余裕のある人は現金もしくは

銀行付き合い等で借り入れした場合今なら金利の安い

変動でしょう。固定組でこれ程余裕のある者はそれこそ

いないでしょう。

-

1025

匿名さん

固定組さん

金銭的・社会的・経済/金融動向認識度全てにおいて中途半端な方々

変動組さん

なかにはバカもいるでしょがその逆の方々

-

1026

匿名さん

-

1027

匿名さん

-

1028

匿名さん

-

1029

匿名さん

固定の奴はさー

そんなに頭がいいのなら

繰り上げ分の資金を運用すればいいじゃん

出来ないくせに

だから中途半端なんだよ!!

-

1030

匿名さん

頭いい人はこんなとこには顔見せない。

みんな頭悪すぎる連中ばかりです。

-

1031

匿名さん

反論らしい反論が出来ないみたいですね。

やはり固定中途半端論はその通りみたいだね。

-

1032

匿名さん

ホント、破綻予備軍の変動さん達は、殺気だってますね。

それに巻き込まれる家族も気の毒だよ。

-

1033

匿名さん

変動はこの低金利がずっと続くと思ってるんだから

のんきでいいなあ。

(変動をほめてるんだよ)

-

1034

匿名さん

-

1035

匿名さん

>>No.1031

何に対する反論だよ?

「中途半端」とか「頭が悪い」などへの反論か?だったらやめておくよ。

-

1036

匿名さん

羨ましいだろ【笑い】

財務余力があるからねvvv

余裕余裕

-

1037

匿名さん

>>1000

世帯年収600万円以内で、年収の5倍以上の借入れの方ですよね。

その他の方でも、同じような条件の方がいらしたら、教えて欲しいのですが、

もしも、5年以内に1%→5%になったら、どうなりますか?

やっぱり、売却ですよね。

去年は、半年で0.4%下がったんだから、5年で4%って、確率はとっても

低いようには思いますけど、ゼロとは言えないですよね。

絶対、手放したくないんですよね。変動だと無理なのかなぁ。

-

1038

匿名さん

固定組 ← 自分に自信が無いから不細工で我慢する奴

-

1039

匿名さん

-

1040

匿名さん

自分で判断できない。してないお気楽ローンさんは売却も仕方ない。

残念ですが自業自得ですね。

-

1041

匿名さん

社会保障制度の崩壊を先送りにするために増税+給付引き下げ

↓

少子化+社会不安+資源不足(エネルギー、水)により更に景気低迷

↓

景気低迷+少子化により税収の半減

↓

日銀は景気の下支えのため低金利を継続

↓

財政崩壊先送りのために日銀による国債の引き受け(間接⇒直接)

↓

国債の格付けの低下、銀行の国債買い控え、日銀の引き受けの限界

↓

政府紙幣の発行による通貨発行益で社会保障制度の維持と国債削減

↓

政府紙幣の発行も限界を迎え財政規律喪失により円安+インフレ

↓

政府紙幣の発行中止、日銀は国債の引き受けを中止、公定歩合引上げ

↓

円安+インフレ+金利上昇

-

1042

匿名さん

そもそも固定がわざわざここに張り付いて変動を叩くのは、他でもない単なるやっかみ。固定は恐らく自分の選択が間違っていたと気付いてるんだよ。でも「今更変動に乗換えて万が一今の固定よりもドカーンと上がったら怖いし、どうしよう・・・」とウジウジ悩んでいるだけで乗り換える勇気もない。こんな感じじゃない?

そんで、せめて自分の選択は間違っていない!という幻を追い求めてここに来てるわけだ。

でも、固定の書込み読んでると、なんだか切なくなっちゃうね。

-

1043

匿名さん

(1)社会保障制度の崩壊を先送りにするために増税+給付引き下げ

↓

(2)少子化+社会不安+資源不足(エネルギー、水)により更に景気低迷

↓

(3)景気低迷+少子化により税収の半減

↓

(4)日銀は景気の下支えのため低金利を継続

↓

(5)財政崩壊先送りのために日銀による国債の引き受け(間接⇒直接)

↓

(6)国債の格付けの低下、銀行の国債買い控え、日銀の引き受けの限界

↓

(7)政府紙幣の発行による通貨発行益で社会保障制度の維持と国債削減

↓

(8)政府紙幣の発行も限界を迎え財政規律喪失により円安+インフレ

↓

(9)政府紙幣の発行中止、日銀は国債の引き受けを中止、公定歩合引上げ

↓

(10)円安+インフレ+金利上昇

今は(5)→(6)ですよ!

-

1044

サラリーマンさん

-

1045

匿名さん

-

1046

匿名さん

今だに固定組が変動組をやっかんでいる、と言ってる人がいるが、あり得ない。

やっかんでいるくらいなら、変動に切り換えてるよ?

-

1047

匿名さん

>>1037

5年以内にインフレになって金利5%になっても即破綻になるとは考え難いです。

変動は5年間は返済額変わらないですし、5年後の返済額見直しも125%以内です。

125%で破綻な人はギリギリ過ぎます。

借入条件によっては未払い利息が発生する人もいるかもですが、10年もあればその間に収入も追い付くでしょう。(インフレなら。)

それに高金利が10年続くとも限りません。何でもそうですが、急激な変化は急激に戻ろうとする力が働きます。5%からさらに金利上昇しても同様です。すぐ寄り戻すような瞬発的な上昇なら怖くないです。

続いたとしても、さらに5年後の見直し、そのまた5年後の見直しで125%上がるだけですし、元金を減らす事で影響も削減できます。元の返済額が低いので繰り上げも出来るでしょう。

また固定のかたが経済循環説を主張するように、10年も15年も上がり続けることは考えにくいのですよね。

なら、怖く無いじゃないですか。

-

1048

匿名さん

-

1049

匿名さん

-

1050

匿名さん

-

1051

匿名さん

>>1049

帝国データバンク産業調査部が

「最悪期を脱し緩やかな回復に向かっている」

って、言ってますからね。

それとも、帝国データバンクの産業調査部の調査を覆すだけの根拠をお持ちで?

-

1052

匿名さん

-

1053

匿名さん

この10年の間に、景気は拡大中とかってニュースを何度も何度も見てきたけど

ローン金利は2%前後から大きく外れたこと無かったからなあ~

景気回復で金利上昇ってパターンは考え難いね

他のパターンはあるかもしれんけど

景気を冷まさなきゃいけないような経済の状態って、当分ありえないでしょうに

-

1054

匿名さん

今まで無かったから、今後も絶対無いよ!

って考えるのは、馬鹿ですか?

-

1055

匿名さん

何この低レベル。

まともな議論の出来る固定さんはいなくなったかあきれて見てるだけかどっちかだな

-

1056

匿名さん

08年の経済成長率

米+1.1%

英+0.7%

独+1.3%

仏+0.7%

日-0.6%

09年の経済成長率見通し

米-2.8%

英-4.1%

独-5.6%

仏-3.0%

日-6.2%

景気よくなるといいね!

-

1057

匿名さん

(9)政府紙幣の発行中止、日銀は国債の引き受けを中止、公定歩合引上げ

↓

(10)円安+インフレ+金利上昇

↓

国債の買い手がいなくなり、国家予算破綻

↓

日本の公務員は給料が出ないので全員失業

↓

治安悪化

↓

中国軍が首都占領

↓

中国政府管轄の日本自治区誕生

-

1058

匿名さん

-

1059

匿名さん

ようするに

財政破綻か今まで無かったから、今後も絶対無いよ!とは言い切れないか

最悪期を脱し緩やかな回復に向かっているらしいから金利が上がると言いたいわけか。

やっぱ変動のがいいや

-

1060

匿名さん

-

1061

匿名さん

住宅支援機構って昔の公庫だろ?言うなれば政府の機関なわけなんだけど、国債暴落してるような

状況で35年固定だから安心とか本当に言ってられるんだろうか?

現在だってちょっと滞納しただけで任意売却すら認めてもらえず即競売行きなんだぜ?

いざとなれば有る意味銀行よりも非常な機関だよな。

銀行ならば破綻されると直接損失につながるから競売行きは最終手段で返済の可能性のある人は

有る程度ローンの組み直し等応じてくれるらしいけど、フラットで借りると事務的に即競売。

国債暴落を大喜びで書いてる人は国債が暴落する(国家の信用がなくなる)のに、その国家の機関である

住宅支援機構は絶対大丈夫とか思ってるのでしょうか?

ものすごく不思議なんですが???

-

1062

匿名さん

国債暴落金利暴騰でも固定安心ってのは固定さんの総意なんですか?

固定金利を選択される方は皆このような考えな方ばかりなのでしょうか?

-

1063

匿名さん

景気回復言ってる人はどんな職業の方ですか?

報道だけじゃなくてあなた自身、もしくはあなたの周りも皆景気は回復してる感じありますか?

-

1064

住民さんB

-

1065

匿名さん

皆さんの会社は、零細企業ばかりなんですか?

確かに、今年の年収は昨年と比べると流石に下がりますが、

取り敢えず、生活に問題ありませんが?

-

1066

匿名さん

だからって景気回復とは言えないでしょ?

大企業だって倒産する時代です。

http://www.tdb.co.jp/tosan/jouhou.html

うちもいちおー一部上場ですが、取引する上での与信はかなり厳しくなっていますし、

決算見通しも前年比大幅マイナスですし、株価も2年前に比べれば半値ですし、配当も減ったし

全然楽観出来るような状況じゃないですけどね。

それでも私は去年並の年収を維持出来そうですが来年以降ものすごく不安です。

-

1067

匿名さん

-

1068

匿名さん

>>1063

製造業関係は仕事がかなり増えているので、回復していると思う。

-

1069

匿名さん

景況感は最悪期を脱したものの、実際の業績改善につながる見通しはたっておらず、09年度の大企業製造業の売上高は前年度比14%減、経常利益は同39.5%減と、いずれも3月の前回調査時点での計画から大幅に下方修正。年度の想定為替レートは1ドル=94円85銭。

このため設備や雇用の過剰感は依然強い。大企業製造業で設備が「過剰」との回答から「不足」を引いた設備判断DIは38と前回調査から1ポイントの改善にとどまった。09年度の設備投資計画は前年度比24.3%減を見込む。減少率は93年度実績(20.7%)を上回り、最大となる見込みだ。雇用の「過剰」から「不足」を引いた雇用人員判断DIも2ポイントの改善にとどまっている。

http://www.nikkei.co.jp/keiki/tankan/

6月失業率5.4%に悪化=過去最悪水準に迫る-求人倍率は最低更新0.43倍

6月の完全失業率(季節調整値)は5.4%で、前月比0.2ポイント悪化した。失業率は5カ月連続で上昇しており、過去最悪の5.5%が目前に迫ってきた。一方、厚生労働省が同日発表した6月の有効求人倍率(同)は、前月を0.01ポイント下回る0.43倍で、5月に続き過去最低を更新した。

http://www.jiji.com/jc/zc?k=200907/2009073100155

-

1070

匿名さん

>>1061

もうすぐ倒産しそうな会社が発行する保証書に35年保証って書いてあるのを信じてるようなもんだなw

-

1071

匿名さん

>>1062さん

そんなのが総意なわけないでしょ。

ちょっと考えればわかるようなことをマジメなふりで書き込まないで下さい。

十人十色。

固定派もいろいろ、変動派もいろいろ、でしょ?

ひとつ言える事は、大半の固定選択者は、「総返済額」と言う名の「損得」では

住宅ローンという一大ライフプランを考えていないと思いますよ。

誰かが固定ローンを出ないパチンコ台なんぞに例えたりしてましたが、

ワタシからすればちゃんちゃらおかしい、笑ってしまいます。

-

1072

匿名さん

ここ数年、企業でも「勝ち組」「負ち組」て、格差が騒がれていた。

今、回復に向かっているのが、「勝ち組」で、回復できない企業は「***」って事。

全ての企業が儲かるなんて、あり得ないでしょ?

ここで、不景気だ!って言っている人は、気の毒だな・・・

希望を捨てず、頑張れ!

-

1073

匿名さん

>>1071

私は変動派ですがあなたのような考えは間違っていないと思います。

ある程度余裕があり、老後の備えも万全な方は余計な気遣いを一つ減らすと言う意味で有効に思えます。

国債暴落や短期間のうちに好景気高金利を訴える人は正直胸焼け気味です。

私はある程度余裕がありますが、それでも老後の不安が大きいので変動短期完済を目指し、定年まで

なるべく貯蓄しようと思います。貯蓄に多すぎるというのな無いと思いますので。

近いうちに金利が今の固定を上回ってかつ、その状況が長期化したら?そのときはそのとき考えます。

未来の予測は難しいので今ベストと思われる方法を取るだけです。

-

1074

匿名さん

固定・変動を選ぶのにここ半年1年の景気回復なんて得に気にする必要はありません。

将来的に金利が上昇するかが問題。間違いなく上昇すると思います。

今の金利は異常に低い状態、これが3%4%になっても全く驚く数字ではありません。

それを今なら極めて低い金利で長期固定が組めるなんてとても有利な条件なのです。

しかも今後は金利がもっと上昇して7%8%となることだって十分あり得ます。

-

1075

匿名さん

-

1076

ありさん

きりぎりすのような生き方があってもいいと思います。

-

1077

匿名さん

>今の金利は異常に低い状態、これが3%4%になっても全く驚く数字ではありません。

今のGDP成長率がこれが3%4%になっても全く驚く数字ではありませんと同意

>しかも今後は金利がもっと上昇して7%8%となることだって十分あり得ます

成長率が今の中国並みになるのと同意

意味が分からないのならばあなたはただのバカ

-

1078

匿名さん

>>1074

おまえさ、世界中のエコノミストも経済学者も市場参加者も誰一人そうなるなんて予想してる人はいない

ような状況でなんでそんな自信まんまんで言い切れるの?根拠な何?

もしかして誰も予想してないから逆張り?

それとも日本の政治かや日銀はそうなる事を知っててわざと隠してるとか思ってるわけ?

自信満々に予想するのはかまわないが根拠を示せよ。じゃなかったらただの**と一緒だ。

-

1079

匿名さん

>きりぎりすのような生き方があってもいいと思います。

はい。

でも、たまには外食もね。

-

1080

匿名さん

>意味が分からないのならばあなたはただのバカ

どうでしょうか?

経済成長率=金利

これは説得力がかなり低いような気がします。

そんなに単純ではありません。

-