広告を掲載

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

4000万以下で購入するならマンション?それとも一戸建て?(戸建は土地代込み・マンション固有のランニングコスト踏まえ4000万超可)

-

1

匿名さん

4000万マンションと5600万戸建てで支払い総額同じという奴ですね

-

2

購入経験者さん

>>1 匿名さん

はい、そうです。

5600万かどうかは、比較対象のマンションによりますがね。

-

3

匿名さん

金がない人は購入時の支払い額が安くて、管理費や修繕積立金、駐車場料金が長期分割払いになるマンションでしょ。

居住期間のトータル支払額を気にしたらマンションなんて買えない。

-

4

購入経験者さん

初めてこのスレをご覧になられた方は

「一体なんのこと?」

と思われるかも知れません。

マンションと戸建てでは、そのマンションを買った場合に戸建てでは発生しない費用を確認する必要があるのです

修繕積立金・管理費。

臨時修繕積立金。

駐車場代(車を保有される場合)。

固定資産税(の戸建てとの差額)。

その他、コミュニティ形成費、駐輪場代などなど。

その月あたり支払額から1万円を引いて下さい。

1万3千円ごとに物件価格が500万高い戸建てを購入することが出来るのです。(4000マンションとの差額が5万の場合6000万の戸建て)

まぁ住宅ローン通れば、のお話になりますが。

-

5

匿名さん

-

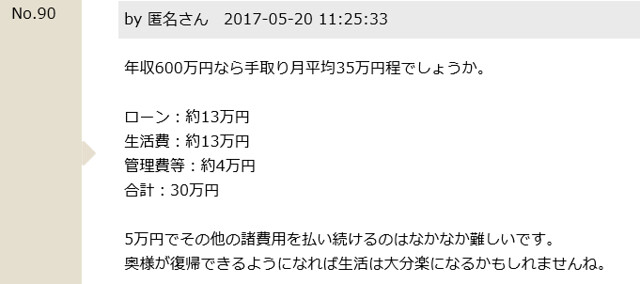

6

匿名さん

-

7

匿名さん

-

8

匿名さん

マンション民は知られたくない事実を消火しようと必死ですね。

マンション営業乙。

-

9

購入経験者さん

マンション派は、

「1600万も余計にローンを借り増して戸建を買うように勧めるのは非常に無責任」

と言いつつ、

「4000万のマンションを購入する方はランニングコストも検討済みですから心配ない」

と言い放っています。さらに、

「矛盾してる」

の指摘に

「どこが?」

と返す体たらくです。

マンション派の発言からは、

「毎月15万の住宅ローン返済」

と

「毎月10万の住宅ローン返済・5万の管理費・修繕積立金等の支払い」

では、後者の方が安全と言うことになるのですが。

管理費や修繕積立金は踏み倒しても問題の無いものなのでしょうか?

-

10

匿名さん

4000万のマンションを購入する方はランニングコストも検討済みですから心配ない。

以上です。

-

-

11

匿名さん

-

12

購入経験者さん

>>10 匿名さん

> 4000万のマンションを購入する方はランニングコストも検討済みですから心配ない。

すなわち、そのランニングコストを住宅ローン返済に充当して、ランニングコストがかからない一戸建てを購入するのも心配ない。

と言うことですね。

異議ありませんよ。

-

13

匿名さん

4000万のマンションと5600万の戸建なんか比較にならんでしょw

買えるなら5600万の戸建でいい。

これ以上の結論はない。

はい終了w

-

14

購入経験者さん

>>12 購入経験者さん

そう、それは4000万のマンションを購入するのと同じお金で4000万円を超える戸建てが購入できると言うことです。

ランニングコストの差額が5万円の場合、6000万円の戸建てが購入できると言うことです。

物件価格戸となったとしても、支払い計画・予算としては同じなのです。

-

15

匿名さん

>>12 購入経験者さん

はい、終了です。

5600万の戸建を買えるなら買ったらいいですよ。

-

16

匿名さん

>>14 購入経験者さん

はい。6000万の戸建を買えるなら買ったらいいですよ。以上です。

-

17

匿名さん

私はマンション派ですが、5600万でも6000万でも買えるなら買ったらいいですよ。

それ以上の結論はない。

以上です。

-

18

購入経験者さん

>>14 購入経験者さん

失礼いたしました。

物件価格戸となったとしても、支払い計画・予算としては同じなのです。

↓

物件価格が異なったとしても、支払い計画・予算としては同じなのです。

-

19

購入経験者さん

新しいスレが、と言うかタイトル長すぎますよ!(笑)

多層長屋風蟻塚形態雑居房的共産主義式共有共同合同集合住宅の管理費や修繕積立金などの維持・運営費用は、多層長屋風蟻塚形態雑居房的共産主義式共有共同合同集合住宅であるがために支払わなければならない費用であり、そして高い。

唯一の専有部分である居住スペースの維持・運用費用には一切充てられず、その維持・運営費用(室内リフォームなど)は、戸建てと同様に別に積み立てる必要がある。

マンションの住宅ローン返済額+維持・運営費用が戸建ての住宅ローン返済額と同じだからと言って、居住スペースが同等か言うとそうではなく、むしろ劣悪。

物件か価格が安く、そして多層長屋風蟻塚形態雑居房的共産主義式共有共同合同集合住宅であるが故に。

-

20

匿名さん

どう考えても資産共有の狭い共同住居に優位性はない。

-

21

匿名さん

-

22

匿名さん

-

23

匿名さん

-

24

匿名さん

> 物件価格が異なったとしても、支払い計画・予算としては同じなのです。

と言うことは、マンションと戸建てを同じ物件価格で比較することが愚の骨頂。

-

25

匿名さん

-

-

26

購入経験者さん

以下の半狂乱・逆切れ気味なレスを総括しますと、

「希望する立地で予算(物件価格ではありません、毎月の支払い計画予算)内で戸建てが買える場合は戸建て一択」

となりますね。

異論はありません。

>>13

> 4000万のマンションと5600万の戸建なんか比較にならんでしょw

> 買えるなら5600万の戸建でいい。

> これ以上の結論はない。

> はい終了w

>>15

> はい、終了です。

> 5600万の戸建を買えるなら買ったらいいですよ。

>>16

> はい。6000万の戸建を買えるなら買ったらいいですよ。以上です。

>>17

> 私はマンション派ですが、5600万でも6000万でも買えるなら買ったらいいですよ。

> それ以上の結論はない。

> 以上です。

-

27

匿名さん

マンションは土地・戸建てを買えない人の救済団地だからね。

なんか、お金を銀行から借りるか街金から借りるかに似ているね。

同じ物件価格(借入金額)でも、維持費が安い戸建てを購入(=利息が安い銀行から借りる)するか、維持費が高いマンションを購入(=利息が高い街金から借りる)するか。

利息が安い銀行から融資を受けられない(=維持費が安い戸建てを買えない)人は、利息が高い街金からお金を借りる(=維持費が高いマンションを購入)しかないよね。

-

28

匿名さん

-

29

匿名さん

元スレで、成り済まし富裕層を演じ、

4000万スレで、成り済まし富裕層を封じられたので、ウワモノ込みでゴネ、

総額4000万スレで、ウワモノ込みでゴネることを封じられたので、戸建て4000万超はスレチとゴネ、

このスレで、戸建て4000万超はスレチとゴネるのを封じられてので、>>13 >>15 >>16 >>17 の様に半狂乱・逆切れですか。

マンションはオワコンですな。

-

30

匿名さん

>>29 匿名さん

どうりで元スレで富裕層話が盛り上がっていると思ったら、そういうことか。(笑)

-

31

匿名さん

そのうち3億臭くんが現れて、3億スレ上げにかかるんじゃないかな?

-

32

匿名さん

マンションなんて、単なるRC造の合同住宅を「マンション」と言うカタカナのイメージ戦略で売り出しているだけですからね。

合同住宅の特徴は「イニシャルコストのランニングコストへの転嫁」ですよ。

結局、コスト面積は変わらないのに気づいたら「共有・合同による不便さ」だけが残る。

マンションと言うのは、マンデベが限られた土地で、多くの世帯からカネを巻き上げるための手段なんです。

そして、その布教活動に洗脳された哀れな民がマンション教信者である、マンション民なんです。

-

33

匿名さん

マンションの部屋って、クローゼット込みで6畳で実態5畳って感じですよね。

5畳の部屋とか牢獄ですか。狭いのがお好きなら止めませんがw

-

34

匿名さん

-

35

匿名さん

ほとんど戸建さんしか居ないのにマンションを叩くコメントしかないのが笑えますね。

-

-

36

匿名さん

現実世界で虐げられている戸建さんが、4000万以下のマンションを叩いてチンケな征服欲を満たすバーチャルゲームだね。ここはw

-

37

匿名さん

予算が6000万なら、6000万の範囲で戸建かマンションのいずれかをさがしますな、現実世界ではw

-

38

匿名さん

-

39

匿名さん

-

40

匿名さん

MRで口八丁手八丁を

上手く利用したらいいと思いますよ

-

41

購入経験者さん

>>37 匿名さん

> 予算が6000万なら、6000万の範囲で戸建かマンションのいずれかをさがしますな、現実世界ではw

いいえ、

・あらあらの物件価格を決める

・月支払い額がいくらになるか・いくらにするかを確認する

・物件価格の調整

して探しますよ。

なので、月支払額は同じですが、住宅ローン以外の支払いが多いマンションと戸建てでは購入できる物件価格が変わってきます。

住宅ローン以外の支払いが多いマンションでは物件価格を下げざるを得ない、戸建より安いマンションを探さざるを得ないと言う言うことです。

-

42

購入経験者さん

>>38 匿名さん

住宅ローン以外の支払いがあるマンションと戸建てとを同じ物件価格で比較するのは、非現実的です。

それで、マンションを購入する場合は注意しないと危険です。

-

43

匿名さん

>>42 購入経験者さん

購入後のことを考えると戸建は高コストだよね

-

44

匿名さん

そのとおり

そのコストが気になる人はマンション

択一

-

45

購入経験者さん

>>43 匿名さん

興味深いご発言です。

どう言ったところでしょうか?

-

-

46

匿名さん

初めてこのスレをご覧になられた方は「一体なんのこと?」

と思われるかも知れません。

マンションと戸建てでは、そのマンションを買った場合に戸建てでは発生しない費用を確認する必要があるのです

修繕積立金・管理費。

臨時修繕積立金。

駐車場代(車を保有される場合)。

固定資産税(の戸建てとの差額)。

その他、コミュニティ形成費、駐輪場代などなど。

その月あたり支払額から1万円を引いて下さい。

1万3千円ごとに物件価格が500万高い戸建てを購入することが出来るのです。

そのことをひた隠しにしたまま、マンション民はマンション一択と言っているのです。

-

47

購入経験者さん

>>46 匿名さん

私も同じ内容を再掲しようとしていたところでした。

ありがとうございます。

> その月あたり支払額から1万円を引いて下さい。

の説明を失念しておりました。

戸建はメンテ費用として、屋根・外壁等外構メンテのために月あたり1万積み立てて、13年(主に塗料の寿命)に一度100万くらいでメンテする感じです。

残り50万はそれ以外の臨時メンテに充てる感じです。

なお、戸建ての積立金は利用目的が言ってしまえば自由なので、不意の出費にも一時的に取り崩すことにより有利子負債を抱えなくてよいのもメリットの一つだと考えます。

-

48

匿名さん

隠す理由は一つ

それを明らかにすると

買う人が減るから

-

49

購入経験者さん

>>43 匿名さん

> 購入後のことを考えると戸建は高コストだよね

前のスレから続いている「印象操作」発言ですよね。

具体的に戸建ての何のコストが高いのかを聞いても、回答がありません。

あったとして「建て替えが必要」なのですが「なぜ建て替えが必要か」と聞いても、回答がありません。

-

50

匿名さん

それなりの家を建てれば

建て替えは頻繁に必要ありません。

マンションの大規模修繕と違いますからね。

-

51

購入経験者さん

>>50 匿名さん

> 建て替えは頻繁に必要ありません。

私も同意見です。

>>47 に示したとおり月1万積み立てて、しっかりとメンテをしておけば、よほどのことが無い限り建て替えは不要と考えております。

メンテしないと、塗装が剥げ雨水が浸食して建材がダメになって建て替えが必要になりますからね。

マンション派の人は「戸建てはメンテしない。その代わり建て替えが必要」と思っているのでしょうか。

-

52

匿名さん

>>31 匿名さん

都心億スレが一瞬だけ上がって、元スレで富裕層話・田舎叩き話が盛り上がっててワロタ。

-

53

匿名さん

年収600万円の人がマンションを買う話題で出てたけど、管理費・修繕費等の月数万円の出費があるせいで苦しそうな投稿が出てましたね。

月5万円の余剰と月10万円位の余剰では、生活の余裕では雲泥の差。

ボーナスも月平均で鳴らしてるから、ボーナス月以外はヘタすると毎月マイナスの家計簿という危険性もある。

-

-

54

匿名さん

どうもマンション派の話を聞いていると、住宅ローンはちゃんと払わないといけないけど、管理・修繕積立金はなんとかなると考えていると思えてしかたない。

-

55

匿名さん

>どうもマンション派の話を聞いていると、住宅ローンはちゃんと払わないといけないけど、管理・修繕積立金はなんとかなると考えていると思えてしかたない。

どうやら3つ程、間違いがありますね。

(1)

>どうもマンション派の話を聞いていると、

まず、マンション派の話を聞いていないし理解をしていない。自分の勝手な思いこみを”マンション派の意見”と誤認をしている。

(2)

>管理・修繕積立金はなんとかなると考えていると思えてしかたない。

なんとかなるというよりも、購入時点で試算した結果で”なんとかなる”物件を購入している。だから問題ないと考えているだけ。

(3)

>考えていると思えてしかたない。

つまりは>>54のコメント全てが自分の勝手な思い込みにすぎないものだということ。

-

-

56

匿名さん

営業もそこ(修繕費)は胡麻化したいところでしょう。

あと忌避は老後資金、教育費、先の見えない将来…かな?

-

57

匿名さん

>>55 匿名さん

> マンション派の話を聞いていないし理解をしていない。

>>9 の発言からね。

それとも、マンション派は、

「1600万も余計にローンを借り増して戸建を買うように勧めるのは非常に無責任」

「4000万のマンションを購入する方はランニングコストも検討済みですから心配ない」

のどちらかの発言を取り下げるか?

-

58

匿名さん

>>57 匿名さん

ランニングコストも検討済みで4000万のマンションを購入出来ると言う人には、

ローンを1600万借り増しして5600万円の戸建ての購入も検討するように勧めるのは無責任ではない。

で、良いんじゃないかな?

-

59

匿名さん

>>58 匿名さん

4000万のマンションを購入しようとしていて、ランニングコストの考慮が漏れていた人は、

物件価格を1600万下げた2400万のマンションを購入するように再検討が必要である。

も必要。

-

60

匿名さん

>>58 と >>59 より、4000万マンションを購入しようとしている人の比較検討対象は以下の通り。

・マンション固有のランニングコスト検討済みの人

⇒ 4000万マンションと5600万戸建て

・マンション固有のランニングコスト考慮漏れの人

⇒ 2400万マンションと4000万戸建て

-

61

匿名さん

>>60 匿名さん

いずれにしても、家を購入するにあたり、同一物件価格のマンションと戸建てを比較するのは無意味、愚の骨頂。

-

62

匿名さん

-

63

匿名さん

>>60 匿名さん

この価格差だと、戸建てを買える場合は戸建てを買っておいて間違いなさそうですね。

マンションは希望する立地に戸建て物件がない場合に、仕方なく妥協して買うものと言うところでしょうか。

個人的にはその場合は賃貸で良いかなと思いますけど。

-

64

匿名さん

私が戸建てに住んで、良かったなと思うのはやはり、カーポートが玄関から近いところでしょうか。

荷物の搭載や積み下ろしが非常に楽です。

マンション時代はエントランスに車止めて、荷物全部おろして車を駐車場へ移動、その後積み降ろした荷物を玄関まで運ぶってしていましたから。

あと、これは物件にもよると思いますが、私の家は自動販売機が勝手口から5秒のところにあって、ちょっと飲み物飲みたいなと言う時に非常に便利です。

レアでしょうけど。(笑)

-

65

匿名さん

>>62 匿名さん

訂正します。

> まぁ、このスレでお好きにどうぞ。

↓

参りました。見識深く軽率な発言をして申し訳ございませんでした。

-

66

匿名さん

>>65 匿名さん

修正します。

> 参りました。見識深く軽率な発言をして申し訳ございませんでした。

↓

参りました。見識浅く・狭く、軽率な発言をして申し訳ございませんでした。

-

67

匿名さん

>>58 匿名さん

いや、無責任だね。もっと安い戸建を勧めるべき。

-

68

匿名さん

>>61 匿名さん

同じ予算で検討するのが一般的ですね。

-

69

匿名さん

>>66 匿名さん

人の投稿を無断で改変するのは如何なものかと。ここの戸建はモラルがないね。

-

70

匿名さん

5600万の戸建を買える人は買えば良い。

4000万のマンションを買える人は買えば良い。

以上、終了です。

-

71

匿名さん

>69

またマンション民は自分に返ってくるブーメラン投稿してる。

-

72

匿名さん

>>70 匿名さん

支出額が一緒だと、価格の高い戸建一択ですね。

「価格は価値なり」

某マンション民の名言(迷言)です。

-

73

匿名さん

これは…マンション売れなくなるね。

マンデベ営業が、早くこのスレを終了させたい気持ちも分かるわ。

-

74

匿名さん

初めてこのスレをご覧になられた方は

「一体なんのこと?」

と思われるかも知れません。

マンションと戸建てでは、そのマンションを買った場合に戸建てでは発生しない費用を確認する必要があるのです

修繕積立金・管理費。

臨時修繕積立金。

駐車場代(車を保有される場合)。

固定資産税(の戸建てとの差額)。

その他、コミュニティ形成費、駐輪場代などなど。

その月あたり支払額から1万円を引いて下さい。

1万3千円ごとに物件価格が500万高い戸建てを購入することが出来るのです。(4000万マンションとの差額が5万の場合6000万の戸建て)

-

75

匿名さん

[情報交換を阻害する恐れのある投稿のため、削除しました。管理担当]

-

76

匿名さん

ここの戸建もマンション派に魂を売ったかw

節操がないなw

-

77

匿名さん

>>74 匿名さん

6000万の予算ならどっちが良いかな?

-

78

匿名さん

>>74 匿名さん

そのトンデモ理論をマンション派に納得させるためだけに生涯を費やしそうだねw

-

79

匿名さん

>>78 匿名さん

トンデモ理論、無責任、戸建はコスト高い。

マンション派は根拠のない「印象操作」が精一杯。

理由を聞くと、だんまり。(大爆笑)

-

80

匿名さん

-

81

匿名さん

-

82

匿名さん

-

83

匿名さん

>>76 匿名さん

仮想敵のマンションさんが悔しがる様子を夢想するのが生き甲斐なんだろう。

-

84

匿名さん

マンションと戸建ての費用の差はやはり駐車場でしょうか。

とは言え、マンションと言えども車は必須ですもんね。独身はさておき。

大抵のマンションの駐車場は抽選であり、そして空きが無い状態がそれを裏付けています。

-

85

匿名さん

マンションさん、もう、印象操作どころか荒し投稿が限界のようです。

ご愁傷様です。

-

86

匿名さん

>>77 匿名さん

> 6000万の予算ならどっちが良いかな?

6000万のマンションはスレチですね。

-

87

匿名さん

>>83 匿名さん

戸建派というより、アンチマンション派なのだろう。したがって、カテゴリー的にはマンションに含まれる。

戸建派を騙らないでもらいたいね。

-

88

匿名さん

-

89

匿名さん

>>87 匿名さん

戸建の裏付けのない者が単にマンションを叩いてるだけなのでマンション派だな。

-

90

匿名さん

なんだなんだ?

また、マンション派は因縁つけ始めてるのか?

-

91

匿名さん

初めてこのスレをご覧になられた方は

「一体なんのこと?」

と思われるかも知れません。

マンションと戸建てでは、そのマンションを買った場合に戸建てでは発生しない費用を確認する必要があるのです

修繕積立金・管理費。

臨時修繕積立金。

駐車場代(車を保有される場合)。

固定資産税(の戸建てとの差額)。

その他、コミュニティ形成費、駐輪場代などなど。

その月あたり支払額から1万円を引いて下さい。

1万3千円ごとに物件価格が500万高い戸建てを購入することが出来るのです。(4000万マンションとの差額が5万の場合6000万の戸建て)

-

92

匿名さん

>>84 匿名さん

> 大抵のマンションの駐車場は抽選であり、そして空きが無い状態がそれを裏付けています。

そうなんです。

よさ気な中古マンションの物件を見つけても、駐車場の空きが無いのがほとんど。

これが辛い。

近場の一般駐車場を探す(ネットは便利ですね)けど、マンションから遠い、賃料が高い。

中古マンションの流通を良くするには、まず、この駐車場問題をなんとかしないといけないのでは?と思います。

-

93

匿名さん

-

94

匿名さん

>>87 匿名さん

マンション派同士の共食いだねw

-

95

匿名さん

>>91 匿名さん

> その月あたり支払額から1万円を引いて下さい。

> 1万3千円ごとに物件価格が500万高い戸建てを購入することが出来るのです。(4000万マンションとの差額が5万の場合6000万の戸建て)

これ、本当にカルチャーショックでした。

-

96

匿名さん

-

97

匿名さん

-

98

匿名さん

-

99

匿名さん

>>97 匿名さん

ここはアンチマンション派によるマンション叩きのスレです。

-

100

匿名さん

-

101

購入経験者さん

>>100 匿名さん

マンション固有の支出分を住宅ローンの返済額に上乗せ、マンションより高い物件価格の戸建てと比較検討するスレです。

マンションの上限は4000万ですが、戸建ては「マンション固有の支出分(から戸建て固有の支出分を差し引いた分)」だけ4000万円を超えることができます。

-

102

匿名さん

>>101 購入経験者さん

>マンション固有の支出分を住宅ローンの返済額に上乗せ、マンションより高い物件価格の戸建てと比較検討するスレです。

5600万の戸建さんは最初から4000万以下のマンションなんか対象外だよね?

じゃあ、あとは予算が4000万以下のマンションさんに戸建の良さをアピールして戸建に乗り換えて貰えるよう頑張るしかない訳だw

-

103

匿名さん

>>84 匿名さん

立地の良い場所に住めば車は不要と言う方もいらっしゃいますが、出掛け先が必ずしも立地の良い場所とは限らないですからね。

車使わなくて良い場合は使わない。使う必要があるときはに使える。

そう、使えるに越したことは無いですよね。

-

104

匿名さん

>>102 匿名さん

「比較検討するスレです」と申し上げています。

何をそんなに悲壮感を顕にして取り乱して焦られていらっしゃるのでしょうか?

深呼吸をして、落ち着かれることをオススメ致します。

-

105

匿名さん

それは貴方が指示することではない

お節介もほどほどに

-

106

匿名さん

>あとは予算が4000万以下のマンションさんに戸建の良さをアピールして戸建に乗り換えて貰えるよう頑張るしかない訳だw

属性が悪い人はマンションしか買えません。

-

107

匿名さん

品位がない人は同じ場所に住み続けることも不可能なのでしょう。

-

108

匿名さん

-

109

匿名さん

>>108 匿名さん

アンチマンション派とマンション派の醜い派閥争いだね。戸建派は高みの見物です。

-

110

匿名さん

>>106 匿名さん

じゃあ比較にならないね。

終了です。

-

111

匿名さん

4000万なら良い勝負だが、5600万の戸建と4000万のマンションなんか絶対に比較にならないね。

終了です。

-

112

匿名さん

>>111 匿名さん

>>111 匿名さん

同じ支出額であるにもかかわらず、マンションは4000万円の物件しか購入できず、戸建ては5600万円の物件しか買えない。

マンデベ営業が公にしたくない事実ですね。

-

113

匿名さん

>>111 匿名さん

比較にならないものを無理やり並べるのは如何なものかと。設定に文句がでるだけでいつまで経っても具体的な物件の比較にならないし、意味がないから早く終了すべきです。

-

114

匿名さん

>>112 匿名さん

それを指摘して何か進展がありますか?何度も同じことの繰り返しでしょう。結論はそれですか?まだ他に議論したいことあります?

-

115

匿名さん

アンチマンションさんによると、4000万のマンションと5600万の戸建は月の支払いが同じらしい。なのでどちらでも好きな方を買えばいいです。結論は以上ですね。

-

116

匿名さん

>>113 匿名さん

いいえ、実際に物件を探す場合は、

・あらあらの物件価格を決める

・月支払い額がいくらになるか・いくらにするかを確認する

・物件価格の調整

して探しますよ。

なので、月支払額は同じですが、住宅ローン以外の支払いが多いマンションと戸建てでは購入できる物件価格が変わってきます。

住宅ローン以外の支払いが多いマンションでは物件価格を下げざるを得ない、戸建より安いマンションを探さざるを得ないと言う言うことです。

すなわち、マンションと戸建てを同じ物件価格で比較することが愚の骨頂と言うことです。

未だにこの主張に(荒らし、煽りを除いて)具体的な異論は出ていませんので、これは事実であるとの認識です。

-

117

匿名さん

-

118

匿名さん

初めてこのスレをご覧になられた方は

「一体なんのこと?」

と思われるかも知れません。

マンションと戸建てでは、そのマンションを買った場合に戸建てでは発生しない費用を確認する必要があるのです

修繕積立金・管理費。

臨時修繕積立金。

駐車場代(車を保有される場合)。

固定資産税(の戸建てとの差額)。

その他、コミュニティ形成費、駐輪場代などなど。

その月あたり支払額から1万円を引いて下さい。

1万3千円ごとに物件価格が500万高い戸建てを購入することが出来るのです。(4000マンションとの差額が5万の場合6000万の戸建て)

-

119

匿名さん

>>116 匿名さん

アンチマンションさんによると、4000万のマンションと5600万の戸建は月の支払いが同じらしい。なのでどちらでも好きな方を買えばいいです。結論は以上ですね。

-

120

匿名さん

>>118 匿名さん

> その月あたり支払額から1万円を引いて下さい。

は以下の通りです。

戸建はメンテ費用として、屋根・外壁等外構メンテのために月あたり1万積み立てて、13年(主に塗料の寿命)に一度100万くらいでメンテする感じです。

残り50万はそれ以外の臨時メンテに充てる感じです。

なお、戸建ての積立金は利用目的が言ってしまえば自由なので、不意の出費にも一時的に取り崩すことにより有利子負債を抱えなくてよいのもメリットの一つだと考えます。

-

121

匿名さん

>>118 匿名さん

アンチマンションさんによると、4000万のマンションと5600万の戸建は月の支払いが同じらしい。なのでどちらでも好きな方を買えばいいです。結論は以上ですね。

もう終わってますよ。

-

122

匿名さん

>>120 匿名さん

アンチマンションさんによると、4000万のマンションと5600万の戸建は月の支払いが同じらしい。なのでどちらでも好きな方を買えばいいです。結論は以上ですね。

-

123

匿名さん

では、まとめましょうか。

マンションと戸建てでは、そのマンションを買った場合に戸建てでは発生しない費用を確認する必要があるのです

修繕積立金・管理費。

臨時修繕積立金。

駐車場代(車を保有される場合)。

固定資産税(の戸建てとの差額)。

その他、コミュニティ形成費、駐輪場代などなど。

その月あたり支払額から1万円を引いて下さい。

1万3千円ごとに物件価格が500万高い戸建てを購入することが出来るのです。(4000マンションとの差額が5万の場合6000万の戸建て)

以降は、具体的な物件比較で皆さんと意見を交換するとかでも良いですね。

-

124

匿名さん

スレを立ち上げた時点で終了です。

議論の意味なし。

結論も出て進展はありません。

以上です。

-

125

匿名さん

-

126

匿名さん

好きな方を買えは本スレでも同じ事と思うが、結論とはなっていないので、終わらんだろうな

-

127

匿名さん

>>125 匿名さん

> 予算が違うから比較になりません。

同じ物件価格で比較することは予算が異なると言うことなので、意味が無いと言うことですね。

それに異論はありません。

-

128

匿名さん

同じ予算で比較すると、どうしてもマンションの物件価格は低くせざるを得ない。

-

129

匿名さん

5000万超の戸建だけど、4000万以下のマンションは比較する気にならないから意味なしです。

あとは、4000万以下の戸建とマンションでやっておいて下さい。

-

130

匿名さん

うちも6000万の戸建だけど4000万以下のマンションは検討の対象外。

-

131

匿名さん

結局5000万超の戸建は戸建一択だから、比較検討の余地なしなんですよね。

だから、残ったのは4000万以下の戦いしかないというわけw

-

132

匿名さん

私は戸建ですが、要するに「購入するなら総額4000万以下の戸建て?それともマンション?」というスレだね、ここは。

-

133

匿名さん

まとめると、マンションは戸建てを購入できない人がそれを諦めて妥協して購入する妥協の産物ってことですね。

-

134

匿名さん

>>133 匿名さん

4000万マンションと同じ予算の5000万超の戸建てとの比較では「戸建て一択」であると意見しかないと言うことは、そう言うことです。

-

135

匿名さん

ますます「4000万マンションと4000万戸建ての比較」が無意味であることも明確になりましたね。

-

136

匿名さん

>>135 匿名さん

一体おたくは何と何を比較したいの?w

-

137

匿名さん

>>135 匿名さん

意味があるから「4000万以下で購入するなら〜」というタイトルになっているのではないですか?

-

138

匿名さん

>>137 匿名さん

ん?このスレは、同じ物件価格4000万のマンションと戸建てを比較するスレではありませんよ。

-

139

匿名さん

>>135 匿名さん

マンションは4000万以下。

かつ、4000万超の戸建は戸建て一択のため4000万以下のマンションは比較対象外。

-

140

匿名さん

>>138 匿名さん

4000万超の戸建は戸建て一択だから、4000万以下のマンションは比較対象外。

-

141

匿名さん

にもかかわらず、4000万以下のマンションを購入する人は、戸建てを買えずそれを諦め、妥協してマンションを買っている。

それがこのスレの結論。

以上、終了です。

-

142

匿名さん

>>138 匿名さん

戸建てさんのうち、ここのスレで比較検討するのは購入予算が4000万以下の人だけ。

-

143

匿名さん

-

144

匿名さん

>>141 匿名さん

4000万以下の戸建なら買える。だから4000万以下で議論したらよい。

-

145

匿名さん

>>143 匿名さん

マンションの上限は4000万となっている。

-

146

匿名さん

>>144 匿名さん

つまり、4000万戸建てと2400万マンションの比較での議論と言うこと。

-

147

匿名さん

>>145 匿名さん

4000万のマンションは、4000万の戸建を買える。逆に4000万の戸建は4000万のマンションを買うと危険。

以上です。

-

148

匿名さん

>>145 匿名さん

マンションの上限を4000万とすると戸建てはマンション固有のランニングコストを加えるので5000万円を超える。

この場合、戸建て一択で結論終了している。

-

149

匿名さん

>>147 匿名さん

そう、4000万のマンションを購入できる人は5000万超の戸建てを買える。

逆に、4000万の戸建てしか購入できない人が4000万のマンションを買うと危険、2000万以下のマンションを購入する必要がある。

-

150

匿名さん

>>146 匿名さん

それは勝手に比較検討したら良いが、ふつう、4000万の戸建も2400万のマンションは買わない。だから比較検討の余地なし。終了です。

-

151

匿名さん

>>149 匿名さん

4000万の戸建を購入する人は2000万のマンションなんか買わないでしょう。

-

152

匿名さん

>>150 匿名さん

> ふつう、4000万の戸建も2400万のマンションは買わない。

具体的意味・理由不明。

このままでは、印象操作です。

-

153

匿名さん

>>152 匿名さん

4000万の戸建は、2400万のマンションなんか買わない。

-

154

匿名さん

>>151 匿名さん

そう、結局、

・4000万マンションと5000万戸建てだと戸建て一択

・2000万マンションと4000万戸建てでも戸建て一択

ここから導き出される結論が、

「マンションを購入する人は、戸建てを諦め妥協してマンションを購入している」

です。

-

155

匿名さん

なぜ、戸建てを諦め妥協してマンションを購入しているのかを議論するのも良いかもですね。

-

156

匿名さん

>>154 匿名さん

重要なのは予算(=支払額)が同じなのに、購入できる物件価格がマンションの方は安くなってしまうと言うことですね。

なのに、なぜ、マンションを買う人が居るのか。

-

157

匿名さん

>>154 匿名さん

違います。

物件の価格が違うから比較対象外なだけです。

ここのスレによると、必ず戸建の価格>マンションの価格になるそうなので。

そうすると、戸建一択しかないというのが結論であり、それは最初から結果が出ている。だから終了です。

-

158

匿名さん

>>156 匿名さん

それをここで聞いてもムダですよ。

物件価格が最初から違うから。

比較対象外なのはマンション側からみても同じです。

-

159

匿名さん

>>157 匿名さん

> 物件の価格が違うから比較対象外なだけです。

なぜ物件価格が違うと比較対象外なのですか?

月当りの支払額を合わせるとどうしても物件価格は戸建てとマンションで違ってきますが?

物件価格を合わせて、月支払額が異なる戸建てとマンションの比較に意味は無いと思うのですが、意味がある理由を教えていただけますか?

-

160

匿名さん

購入予算を合わせないと比較検討は不可能ですね。なのでこのスレは最初から不成立です。

-

161

匿名さん

>>159 匿名さん

私は戸建てだが、物件価格が違うから、わざわざ安いマンションを選ばない。

-

162

匿名さん

>>160 匿名さん

> 購入予算を合わせないと比較検討は不可能ですね。

それには、異議ありません。同意です。

ただし、購入予算は物件価格ではありません。

月あたりの支払い額から算出されます。

よって購入予算を合わせることは物件価格が異なってきます。

-

163

匿名さん

>>159 匿名さん

物件の価値は、物件の価格で決まる。

-

164

匿名さん

>>163 匿名さん

「購入予算を合わせる」とは関係ありませんね。

-

165

匿名さん

>>162 匿名さん

予算がどうであれ、物件の価値は価格で決まる。高い物件と安い物件は比較にならない。以上です。

-

166

匿名さん

>>164 匿名さん

それは購入予算の立て方の問題。

購入物件の価格を合わせないと比較にならないという意味。

-

167

匿名さん

>>165 匿名さん

資産価値の比較はそれで良いです。

しかし、購入者は物件の価値で比較しません。

購入予算内で購入できる物件で比較します。

購入予算とは何か?

月あたりに支払える額となります。

-

168

匿名さん

>>166 匿名さん

はい。資産価値の比較であれば、物件価格を合わせることに異論はありません。同意です。

しかし、購入者は物件の価値で比較しません。

購入予算内で購入できる物件で比較します。

購入予算とは何か?

月あたりに支払える額となります。

-

169

匿名さん

仮に4000万のマンションを検討していた人が5600万の戸建を買えることになったら、5600万の戸建を買う。以上です。

-

170

匿名さん

>>169 匿名さん

> 仮に4000万のマンションを検討していた人が5600万の戸建を買えることになったら、5600万の戸建を買う。

そう、そこから導き出される答えは、

「戸建てを買えない人がそれを諦め、妥協してマンションを買う。」

です。

-

171

匿名さん

>>168 匿名さん

だから4000万のマンションが5600万の戸建を買えるなら買えばいいんだよ。4000万のマンションと5600万の戸建は比較にならないからね。以上です。

-

172

匿名さん

>>171 匿名さん

そう、そこから導き出される答えは、

「戸建てを買えない人がそれを諦め、妥協してマンションを買う。」

です。

-

173

匿名さん

>>170 匿名さん

安い戸建を買ってもいいだろ。

-

174

匿名さん

-

175

匿名さん

>>173 匿名さん

そのとおりです。

今のところ、戸建てを買える人は戸建て一択。

マンションを買う人と言うのは、建てを買えない人がそれを諦め、妥協してマンションを買う。

ですから。

-

176

購入経験者さん

価格が同じ戸建てとマンションは、ロケーションが全く違う。

価格が同じ戸建てとマンションの購入する時の検討材料は

ロケーションの割合が大きい。

普通、離れた場所の形態が違う物件を比較検討しますかね。

-

177

匿名さん

>>176 購入経験者さん

そこで今一歩、考えます。

確かに、同一価格のマンションと戸建てとでは、どうしても戸建ての方が立地が悪くなってしまいます。

しかしながら、以下を考慮することにより、マンションより物件価格が高い戸建てを購入出来ることになります。

これにより、同一予算(=物件価格ではなく、月あたりの支払額)であってもマンションと戸建ての立地の差は縮めることができます。

↓

マンションと戸建てでは、そのマンションを買った場合に戸建てでは発生しない費用を確認する必要があるのです

修繕積立金・管理費。

臨時修繕積立金。

駐車場代(車を保有される場合)。

固定資産税(の戸建てとの差額)。

その他、コミュニティ形成費、駐輪場代などなど。

その月あたり支払額から1万円を引いて下さい。

1万3千円ごとに物件価格が500万高い戸建てを購入することが出来るのです。(4000マンションとの差額が5万の場合6000万の戸建て)

差し引く1万円は戸建てのメンテナンス費用です。

戸建はメンテ費用として、屋根・外壁等外構メンテのために月あたり1万積み立てて、13年(主に塗料の寿命)に一度100万くらいでメンテする感じです。

残り50万はそれ以外の臨時メンテに充てる感じです。

なお、戸建ての積立金は利用目的が言ってしまえば自由なので、不意の出費にも一時的に取り崩すことにより有利子負債を抱えなくてよいのもメリットの一つだと考えます。

-

178

匿名さん

ここまでのところ、

・同じ購入予算(=物件価格ではない。毎月の支払計画予算)であれば、より高い物件価格を購入できる戸建て一択。

・上記にも関わらず、マンションを購入するのは、戸建てが購入できずにそれを諦め、マンションで妥協するとき。

が、マンション派・アンチマンション派・戸建て派の総意ですね。

では、「戸建てが購入できずにそれを諦め、マンションで妥協するとき」とはどう言う時か。

・希望する立地の土地がとてつもなく高く、マンション固有のランニングコストを住宅ローン返済に組み入れたとしても該当する物件価格の戸建てが無く、それを諦め、マンションで妥協。

⇒これは結構まともで、あり得る話。

・戸建ての物件価格の住宅ローンの審査が通らず、それを諦め、安い物件価格のマンションで妥協。

⇒これは結構危険。マンション固有のランニングコストが払えない場合があるので慎重に。

・良く分からないまま、マンデベ営業の謳い文句に釣られてマンションを購入。

⇒これもありえるかな。ご愁傷さまとしか言えない。

この3点くらいかな?

いかがでしょうか。

-

179

匿名さん

マンションは土地が買えない人の救済団地。

前からそう言っている。

-

180

匿名さん

-

181

匿名さん

>>180 匿名さん

安い戸建て言えども、それすら買えない人は、それよりももっと安いマンションを購入するしか無い。

結局、マンションはどこまで行っても救済団地でしか無い。

-

182

匿名さん

>>181 匿名さん

マンションのほうが月々の支払いに金かかるんでしょ?

だから安い戸建のほうが救済住宅。

-

183

匿名さん

>182

戸建ては救済住宅ですよ。住み心地最高。

マンションは苦行住宅。(支払いも生活も)

-

184

匿名さん

>>182 匿名さん

単に金がなくて買えないという理由での救済団地と言う訳ではない。>>178 の理由で救済団地なのである。

利息の安い銀行での融資を断られた人が、利息の高い街金で金を借りるようなもの。

-

185

匿名さん

>>184 匿名さん

4000万の戸建しか買えない人が4000万のマンションを買うのは危険ということ。

-

186

匿名さん

>>184 匿名さん

178ってのは結局カネの話しかしてないよね。

マンションの方がカネがかかるから、安い戸建のほうが救済住宅となる。

以上です。

-

187

匿名さん

-

188

匿名さん

>>183 匿名さん

イキナリ「住み心地」という話が出てきましたね。そんなことは今まで述べられていませんでしたが、なんの理由もなくいきなり最高と言われましても。結局、安い戸建が救済住宅という点については異論なしということでよろしいですね。

では、住み心地についてどうぞ。

-

189

匿名さん

個々に違いはあると思いますが、トータルの住み心地はやはり物件の価格に集約されると思います。

-

190

匿名さん

>188

戸建ての住み心地については既出。

マンションの住み心地についてどうぞ。

■マンションあるある

部屋が狭くて掃除が楽。

収納スペースが足りない。

採光が1面しかなく真っ暗な場所多数。

他の部屋の気配が感じれる。(騒音被害)

夏暑く冬寒い。

エレベーター待ち時間。

買い物の荷物上げ下げが酷い。

面積の割に冷暖房費が多い。(ほとんどの物件が次世代省エネ基準未達成)

-

191

匿名さん

>189

>トータルの住み心地はやはり物件の価格

あくまで住む建物(土地以外)にどれ位お金を掛けたかに集約されますね。異議なし。

-

192

匿名さん

なるほど。

金利の安い銀行から金を借りられるのであれば、銀行一択。

同じ金でより高い価格の物件を取得できる戸建てを購入できるのであれば、戸建一択。

銀行から金を借りられないのであれば、それを諦めて妥協して街金から金を借りる。

戸建てが買えないのであれば、それを諦めて妥協してマンションを買う。

街金から金を借りられて一時的に救済されたかに思えるが、借りたあとは高い金利でイバラの生活。

マンションを購入出来て一時的に救済されたかに思えるが、購入した後は高い維持費と物理的・精神的に窮屈な生活でイバラの生活。

真の救済金融機関は銀行。

真の救済住宅は戸建て。

以上。

-

193

匿名さん

>>186 匿名さん

ちゃんと>>178を読もうね。確かに金の話しかしていないけど、その内容は、払わなくて良い金を払って救済されると言うこと。

よってマンションの方が金はかかるけど救済団地であることには変わりないと言うこと。

-

194

匿名さん

>>193 匿名さん

確かに。高い金利払わなくて良いならそれに越したことはない。

でも高い金利を払ってでも金を借りないと会社倒産となれとば、仮ざるを得ない。

高い金を払ってでもマンションを買わないと住まいが無くなるとなれば、マンションを購入せざるを得ない。

一時的に救済されたように思えるがその後は、双方ともにイバラの道と言うのは、先述のとおり。

-

195

匿名さん

>>190 匿名さん

総額スレなので立地も含めた住み心地で判断すべきです。そうすると、結局は物件の価格に集約されると思います。

-

196

匿名さん

>>193 匿名さん

払わなくて良い金を払う人はいないので、論理が破たんしていますよ。

-

197

匿名さん

>>194 匿名さん

そういう人を救済するために安い戸建があるんでしょw

-

198

匿名さん

>>193 匿名さん

かりに払わなくて良い金を搾取されてるなら、その人は被害者じゃないですか。どこが救済されてるんですか?そういう人のために安い戸建があるんでしょw

-

199

匿名さん

戸建ては立地が悪くなるし、床面積が広い分建物に費用をかけにくい。

安普請の戸建てか、狭いマンションかの二者択一。

低価格住居は狭いマンションになるかな。

マンションは将来コストを加えると相当割高だが、手元資金のない人は将来の年収増にすがるしかない。

-

200

匿名さん

安普請のマンションで我慢できるんだから、戸建てだと天国でしょ。