広告を掲載

検討スレ 住民スレ 物件概要 地図 価格スレ 価格表販売 見学記

物件概要

所在地

全都道府県

交通

none

種別

新築マンション

分譲時 価格一覧表(新築)

» サンプル

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

¥1,100(税込)

欠品中

※ダウンロード手順は、

こちら を参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

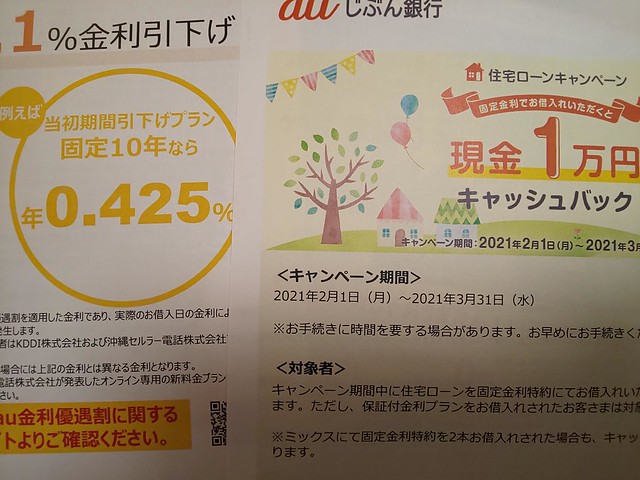

固定金利は無駄じゃない?変動金利は怖くない?【PART17】

8001

戸建て検討中さん

2021/01/16 09:19:15

本日のニュースで日銀が金利幅の拡大があがってました。

8002

通りがかり

2021/01/16 10:14:26

>>8001 戸建て検討中さん

8003

匿名さん

2021/01/16 11:44:05

>>8001 戸建て検討中さん

8004

匿名さん

2021/01/16 11:57:18

中小企業はすでに瀕死常識なのに、これで短期を上げると町が失業者で溢れかえる。

8005

匿名さん

2021/01/16 12:25:51

>自殺が急増してローン破綻も増え

8006

マンション検討中さん

2021/01/16 14:55:55

8007

元銀行員

2021/01/16 15:22:45

>>8006 マンション検討中さん

8008

名無しさん

2021/01/16 16:35:27

8009

匿名

2021/01/18 20:15:10

今日は長期金利がかなり上がってたね。

8010

名無しさん

2021/01/18 23:00:14

表面金利発表が明日か明後日くらい?さがればいいね。

8011

購入経験者さん

2021/01/20 00:49:30

日本国債10年利回り1.2%くらいの2011年に借りたけど、変動金利で0.765%(最安は0.6%くらいがあったかな)だった。-0.2~0.2の範囲なら変動金利にとっては誤差みたいなものだよ。

8012

評判気になるさん

2021/02/01 06:28:01

2025年頃変動金利が上がる予想。

8013

匿名さん

2021/02/01 09:35:15

短プラが上昇しなくても、基準金利や店頭金利は銀行側の理由で上げられるという点は留意しておくべきですね。

8014

匿名さん

2021/02/01 21:54:51

> -0.2~0.2の範囲なら変動金利にとっては誤差みたいなものだよ。

8015

匿名さん

2021/02/02 00:04:33

>>8014 匿名さん

8016

マンコミュファンさん

2021/02/02 19:04:09

>>8012 評判気になるさん

8017

匿名さん

2021/02/05 23:30:42

今借り換えると変動0.38%だけど、もう少し下がる気もする

8018

匿名さん

2021/02/06 15:01:03

>>8017 匿名さん

8019

匿名さん

2021/02/06 16:11:52

2021年2月適用金利

8020

eマンションさん

2021/02/06 16:42:47

3000万円借りるとして

8021

匿名

2021/02/06 20:56:53

>>8020 eマンションさん

8022

匿名さん

2021/02/06 21:00:24

>>8015 匿名さん

>SBIでも基準金利が変われば

8023

匿名さん

2021/02/07 14:26:33

貸す側で考えてみればわかる

8024

匿名さん

2021/02/07 16:32:16

>それ以下で資金調達(仕入)できているから

8025

名無しさん

2021/02/07 21:12:44

世の中なにがあるかんからないので固定のが安心な気分なります。一括である程度返済できるなら変動ですが

8026

購入経験者さん

2021/02/07 22:02:17

何があるか分からないなんて言ったら賃貸の方が良いのでは

8028

匿名さん

2021/02/08 17:01:37

8029

匿名さん

2021/02/08 21:24:33

8030

通りがかりさん

2021/02/23 17:10:20

8031

匿名さん

2021/02/23 17:22:44

変動は優遇幅拡大してますね。

8032

検討板ユーザーさん

2021/02/27 12:03:40

8033

匿名さん

2021/02/27 12:09:52

8034

通りがかりさん

2021/02/27 12:11:30

>>8032 検討板ユーザーさん

8035

検討板ユーザーさん

2021/02/27 12:23:15

>>8033 匿名さん

8036

通りがかりさん

2021/02/27 12:44:37

8037

匿名さん

2021/02/27 12:58:12

固定1%超とか減税メリットまったく無いじゃない

8038

匿名さん

2021/02/27 13:05:31

>>8037 匿名さん

8039

匿名さん

2021/02/27 13:57:18

>>8038 匿名さん

8040

戸建て検討中さん

2021/02/27 14:11:10

8041

匿名さん

2021/02/27 14:58:30

少なくとも現在の変動金利は大昔と概念が覆っていて

8042

検討板ユーザーさん

2021/02/27 16:26:23

>>8041 匿名さん

8043

マンション検討中さん

2021/02/27 17:42:04

いつまで優遇金利があるかでしょうね。

8044

通りがかりさん

2021/02/27 18:03:33

>>8042 検討板ユーザーさん

8045

匿名さん

2021/02/27 18:13:16

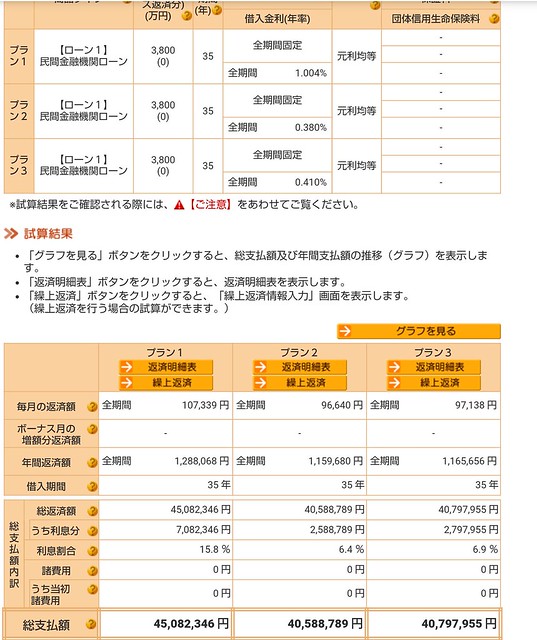

以下の条件で比較すると、総支払額は1)が一番多い結果となりました。

8046

名無しさん

2021/02/27 18:24:12

8047

匿名さん

2021/02/27 19:57:08

8048

匿名さん

2021/02/27 20:50:18

>いつまで優遇金利があるかでしょうね。

8049

匿名さん

2021/02/27 20:51:53

>>8045 匿名さん

8050

匿名さん

2021/02/27 21:07:03

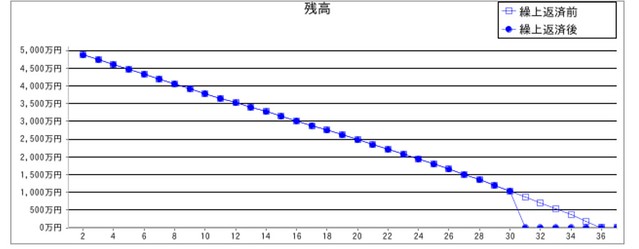

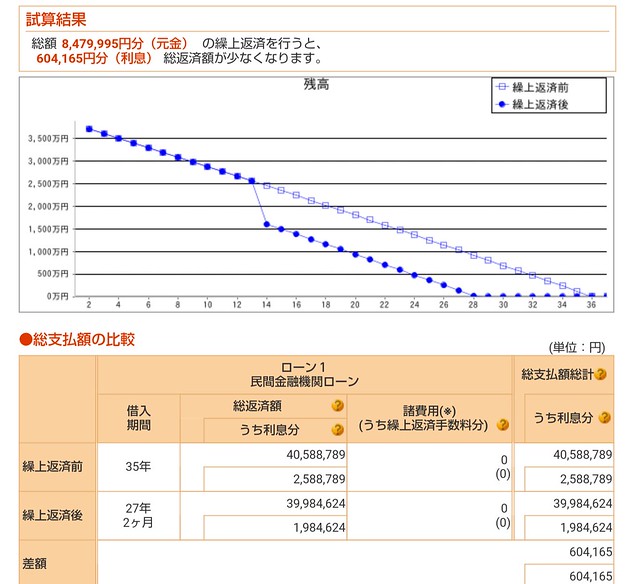

5000万円借りて繰上しないで30年後の残高

8051

匿名さん

2021/02/27 21:23:19

>>8045 匿名さん

8052

匿名さん

2021/02/27 21:39:52

>>8047 匿名さん

8053

匿名さん

2021/02/27 21:40:27

>借入後すぐに1%超上がって

8054

戸建て検討中さん

2021/02/27 22:33:09

ついに来る?

8055

匿名さん

2021/02/27 23:28:28

>これから来る金利急騰は短期間で暴騰すると思っている。

8056

匿名さん

2021/02/27 23:47:13

コロナ禍でほんとうに景気後退が始まって量的緩和も効果がでなくなったら

8057

匿名さん

2021/02/27 23:48:50

>>8054 戸建て検討中さん

8058

戸建て検討中さん

2021/02/28 07:46:26

2023年に高い金利の人が激減し、金利一斉引き上げ

8059

通りがかりさん

2021/02/28 08:47:51

1,000万を35年返済の場合で、金利0.5%なら毎月26,000。金利1.5%でも31,000円程度。2.5%で36,000円になる。短期間でここまでの上昇は考えられないけど、1億のローンですら月10万。この程度なら上手に残業するか副業・パートすれば余裕で賄える。そもそも変動は返済に余力あるか貯蓄ある前提で借りるものだし。

8060

匿名さん

2021/02/28 08:49:01

8061

匿名さん

2021/02/28 10:23:05

仮に変動が上がるとしたら、皆さんは以下のどのパターンが確立高いと思われますか?

8062

匿名さん

2021/02/28 10:52:59

8063

匿名さん

2021/02/28 11:05:00

>>8061 匿名さん

8064

匿名さん

2021/02/28 11:12:00

>>8061 匿名さん

8065

匿名

2021/02/28 11:44:48

>>8061 匿名さん

8066

匿名さん

2021/02/28 12:18:32

日銀の物価誘導目標2%に対して

8067

名無しさん

2021/02/28 12:47:35

かりに最終的に変動が得でも、なにがあっても焦ることなく一定で気楽の固定でいいわ

8068

戸建て検討中さん

2021/02/28 13:00:24

銀行も純粋な営利企業ですから。

8069

匿名さん

2021/02/28 13:46:09

>>8067 名無しさん

8070

匿名さん

2021/02/28 13:49:47

>>8068 戸建て検討中さん

8071

匿名さん

2021/02/28 14:24:19

>>8068 戸建て検討中さん

8072

匿名さん

2021/02/28 14:28:29

いよいよ固定にした人の損切りが見えてきたから焦るんだろう。

8073

マンション検討中さん

2021/02/28 15:05:44

>>8071 匿名さん

8074

匿名さん

2021/02/28 16:42:12

上の方が言ってるように、右から左のビジネスなので赤字にはならない構造ですが、薄利であることは違いないですね。

8075

戸建て検討中さん

2021/02/28 17:52:12

家々、経費を引いてマイナスなら赤字ですから。

8076

通りがかりさん

2021/02/28 18:46:59

住宅ローン単品では利益なんて出ませんよ。変動の0.5%未満から団信料を控除すると、手取は精々0.2%くらい。そこから人件費やシステム面も含めると年間数万円の利益すら怪しい。他のローンや投信・保険・クレカ等、他の取引を呼び込むチラシ特売品みたいのもの。

8077

匿名さん

2021/02/28 18:54:06

8078

匿名さん

2021/02/28 19:09:01

>>8075 戸建て検討中さん

https://www.boj.or.jp/research/brp/ron_2007/data/ron0703c.pdf

8079

匿名さん

2021/02/28 19:27:58

8080

匿名さん

2021/02/28 21:38:18

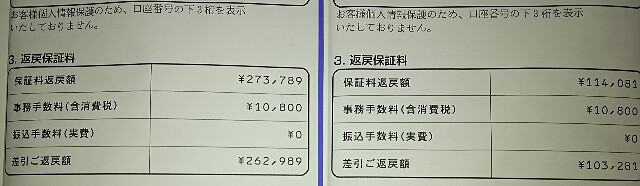

住宅ローン減税期間が終わったので、100万円繰上げ返済。保証金の戻りは8900円程。

8081

匿名さん

2021/02/28 21:52:14

>>8080

8082

匿名さん

2021/02/28 22:34:51

上記の条件だと、借り換えすると手数料(保証料)負けしちゃうんじゃないかな。

8083

匿名さん

2021/02/28 22:49:08

>>8081

8084

匿名さん

2021/02/28 22:57:35

年明け1月に3100万円のみ繰上げ返済ではなく、100万円の間違いです。

8085

匿名さん

2021/02/28 23:37:58

1200万残り25年、繰上資金100万を借換手数料に転用して

8086

匿名さん

2021/03/01 00:04:54

築10年経つとリフォーム時

8087

匿名さん

2021/03/01 00:13:45

>>8085 匿名さん

8088

匿名さん

2021/03/01 00:36:11

>>8087 匿名さん

>残りのローン期間はあと10年程度と思われる。(25年もない)

8089

匿名さん

2021/03/01 00:47:44

>>8088 匿名さん

8090

匿名さん

2021/03/01 01:10:08

>>8089

8091

匿名さん

2021/03/01 08:22:10

>>8085-8090

8092

匿名さん

2021/03/01 13:58:10

>あるとつかってしまう性分なので、怖くてできませんでした。

8093

匿名さん

2021/03/01 13:58:39

>>8091 匿名さん

8094

匿名さん

2021/03/01 15:50:36

ネットバンキングからスマホひとつで繰り上げられるのに

8095

戸建て検討中さん

2021/03/01 19:52:31

長期金利が上がって変動は上がらないということは無いだろうから、

8096

匿名さん

2021/03/01 20:02:33

>>8095 戸建て検討中さん

>不況下でのジャブジャブ金融緩和による金利上昇。

8097

匿名

2021/03/01 22:32:45

8098

匿名さん

2021/03/01 23:01:24

8099

匿名さん

2021/03/02 05:19:45

預金金利も上がってくれれば小遣いが増えるのに残念。

8100

匿名さん

2021/03/02 12:12:48

8101

戸建て検討中さん

2021/03/03 06:47:10

8102

ご近所さん

2021/03/06 08:09:11

銀行が無理して変動金利を下げたままにして、固定金利はフラット35より高くして契約しないようにしていることで察した方がいいよ。種をまいて後で利益を上げるためだから。そもそも固定金利と変動金利は、仕組みが違うから別物と力説する人がいるけど、クーポンスワップでは変動金利と固定金利の交換比率が相場で決まっているので別物ではありません。SQの日に日経平均と日経平均先物が一致するのと同じです。あと金利が年○○%上がるようなシミュレーションする人がいるけど、金利とかは上がるときは一気に上がるから。日経平均があっという間に30000万いったようにどちらかに振れると一気に動きます。

8103

匿名さん

2021/03/06 09:32:25

デュレーションのことかな?

8104

ご近所さん

2021/03/06 10:14:34

フラット35の機構債については、繰り上げ償還ありでの上乗せした利率だからただのコーラブル債と同じでしょうね。

8105

通りがかりさん

2021/03/06 10:43:59

銀行は長期固定で契約してほしくないもの。将来金利が上がってもそのまま、金利が下がったら借換されて終わりだからね。メリットがない。

8106

名無しさん

2021/03/06 11:17:33

2年後いきなりに金利3%上がったらほとんどの人は破産でしょうね。そうすると銀行も回収できなくなって日本経済が破綻するでしょうね。

8107

ご近所さん

2021/03/06 12:28:42

>そうなることが分かってるのに金利上げることは自分の首を絞めるだけ。まずあり得ない。

8108

匿名さん

2021/03/06 14:15:34

>>8104 ご近所さん

8109

通りがかりさん

2021/03/06 14:33:32

まだ慌てるような時間じゃない。

8110

匿名さん

2021/03/06 15:02:21

長短を分けて考えないとダメですよ

8111

ご近所さん

2021/03/06 15:28:42

>>変動は変わらない(変えられない)のが実状

8112

匿名さん

2021/03/06 15:36:30

>>8111 ご近所さん

8113

匿名さん

2021/03/06 15:44:31

>>8111 ご近所さん

8114

匿名さん

2021/03/06 16:03:31

>>8111 ご近所さん

8115

ご近所さん

2021/03/06 17:18:56

>>8113 さん

8116

匿名さん

2021/03/06 17:22:53

はいはい。

8117

匿名さん

2021/03/06 17:54:46

住宅ローン減税が現在の1%から実質借入金利に改正されるならば、なるべく1%に近い長い年限で固定しちゃって減税終了後にまとめて返済が一番お得でしょうか?

8118

匿名さん

2021/03/06 18:13:35

>>8115 ご近所さん

8119

匿名さん

2021/03/06 18:23:27

>>8117 匿名さん

8120

戸建て検討中さん

2021/03/06 19:56:45

金利が下がっていく時は、借り換えは容易なんだよね。

8121

名無しさん

2021/03/06 20:06:31

>> 8107

8122

匿名さん

2021/03/06 20:10:42

>手数料タイプよりも保証金上乗せタイプが良いと思う

8123

名無しさん

2021/03/06 20:11:10

>>8111

8124

ご近所さん

2021/03/06 20:11:29

>>8121

8125

名無しさん

2021/03/06 20:14:59

変動上がるときは景気が良くなる時なので、金利が上がっても問題ない。

8126

匿名さん

2021/03/06 20:18:31

既存の変動が上がるのが先か

8127

匿名さん

2021/03/06 20:19:12

8128

名無しさん

2021/03/06 20:23:17

>>8124

8129

通りがかりさん

2021/03/06 21:42:09

現状、後悔しているのは固定の人なんだよねぇ。

8130

匿名さん

2021/03/06 22:24:47

固定の人が後悔してるかはわからないけど、もし後悔してるなら借り換えればいいと思うんだよね。

8131

匿名さん

2021/03/07 00:21:50

>>8130 匿名さん

8132

戸建て検討中さん

2021/03/07 05:53:27

損得だけじゃ無いからね。

8133

ご近所さん

2021/03/07 08:20:14

>>8132 さん

8134

検討板ユーザーさん

2021/03/07 08:55:23

20年ローンを来週辺りに契約なんだけど、変動0.46%ではなく、当初10年固定0.57%が安心なのかな…

8135

匿名さん

2021/03/07 08:55:43

35年丸々返し続けないし、金利が想定を上回ったら一括返済か繰上げか対処するから気にせず変動にした

8136

ご近所さん

2021/03/07 08:57:57

当初固定は固定解除後の金利を確認してからの方がいいですよ。

8137

匿名さん

2021/03/07 08:59:24

>>8134 検討板ユーザーさん

8138

匿名さん

2021/03/07 09:00:47

>>8137 匿名さん

8139

匿名さん

2021/03/07 09:24:10

何かあった時に一括返済またはそれに近い繰上返済が出来る人は変動でも当初固定でも何でも良いかと。

8140

匿名さん

2021/03/07 09:49:15

>>8133 ご近所さん

>>8134 検討板ユーザーさん

>>8139 匿名さん

8141

ご近所さん

2021/03/07 10:16:37

>>8140 さん

8142

匿名さん

2021/03/07 10:29:46

それって金利が上がると企業の連鎖破綻で、大恐慌が来てどのみち詰みだよ。

8143

ご近所さん

2021/03/07 10:47:49

>>8142 さん

8144

匿名さん

2021/03/07 10:50:25

>>8143 ご近所さん

8145

名無しさん

2021/03/07 10:54:51

>>8140

8146

匿名さん

2021/03/07 11:08:36

>>8141 ご近所さん

8147

ご近所さん

2021/03/07 11:17:02

>>8146 さん

8148

検討板ユーザーさん

2021/03/07 11:22:54

>>8134 です

8149

匿名さん

2021/03/07 11:23:39

安全に資産運用できるなら、そもそもそんな話にはならない。

8150

名無しさん

2021/03/07 12:09:45

リスク回避方法は人それぞれ

8151

匿名さん

2021/03/07 12:49:47

>>8147 ご近所さん

8152

匿名さん

2021/03/07 13:22:04

いずれにせよ、

8153

名無しさん

2021/03/07 14:57:09

50台に完済なんて昭和の考え方でしょ

8154

戸建て検討中さん

2021/03/07 15:10:07

問題は中央銀行が金利をコントロールできなくなった時。

8155

匿名さん

2021/03/07 16:03:26

>>8153 名無しさん

>貯蓄(余裕)は維持しつつ長く借りる時代

8156

匿名さん

2021/03/07 16:57:49

住み続けるなら金利が想定内の間はのんびり払うつもり

8157

名無しさん

2021/03/07 17:45:04

定年前後の残債なんて知れてる

8158

ご近所さん

2021/03/07 18:05:23

>>8154 戸建て検討中さん

8159

匿名さん

2021/03/07 21:37:55

>>8157 名無しさん

>定年前後の残債なんて知れてる

8160

匿名さん

2021/03/07 21:42:25

>>8154 戸建て検討中さん

>中央銀行が金利をコントロールできなくなった時。

8161

戸建て検討中さん

2021/03/07 22:26:12

そんな教科書通りに行けば苦労は無い。

8162

匿名さん

2021/03/08 00:11:40

>>8161

>米中発の経済大混乱は必ず来る

8163

名無しさん

2021/03/08 12:30:58

経済大混乱があるというならあえて借金して家買わないよな。普通。

8164

戸建て検討中さん

2021/03/08 19:26:02

「賢者は歴史に学び、愚者は経験に学ぶ」

8165

匿名さん

2021/03/08 20:06:20

その通りですね

8166

マンション比較中さん

2021/03/08 21:00:56

8165

8167

通りがかりさん

2021/03/08 21:01:50

しかし、金融機関も国債保有が必要なのに日銀が全発行国債の半分を持っている状況かつ、国内で一番の大株主である事実。

8168

銀行関係者さん

2021/03/08 21:04:29

>>8165 匿名さん

8169

名無しさん

2021/03/08 21:22:25

この流れで固定派と変動派を見分ける方法を探すよりも、

8170

検討板ユーザーさん

2021/03/08 23:35:39

変動で借りています。

8171

匿名さん

2021/03/08 23:44:57

>>8167 : 通りがかりさん

8172

匿名さん

2021/03/08 23:54:02

8173

戸建て検討中さん

2021/03/09 06:58:59

今の緩和政策が永久に続けられると思ってる人の方が、はるかに少数なんだが。

8174

通りがかりさん

2021/03/09 07:29:36

緩和の出口では多少の動きもあるかもしれないけど、緩和以前からこのレベルの金利だからね。適用金利が下がったのは銀行の優遇幅が拡大したからだし。

8175

匿名さん

2021/03/09 07:30:48

8176

ご近所さん

2021/03/09 07:35:00

当時の日銀総裁でもこの認識なのに、金利を永遠にコントロールできるとでも。。

8177

匿名さん

2021/03/09 08:20:09

ここからは、双方ポジショントークに徹した水掛け論にしかならないので

8178

金利選択悩み中

2021/03/09 12:41:18

3500万を20年で組みます

8179

検討板ユーザーさん

2021/03/09 12:52:11

>>8172 匿名さん

>>8175 匿名さん

8180

匿名さん

2021/03/09 12:53:11

8181

通りがかりさん

2021/03/09 12:53:18

3/19の日銀点検の結果でこれ以上きつく縛って金利コントロールしていくと言う意志が示されなければ、金利は上昇傾向になるかと。

8182

匿名さん

2021/03/09 12:53:37

>>8178 金利選択悩み中さん

8183

ご近所さん

2021/03/09 12:58:02

>>8178 さん

8184

名無しさん

2021/03/09 14:10:59

>>8178

8185

金利選択悩み中

2021/03/09 15:56:17

>>8180 匿名さん

8186

金利選択悩み中

2021/03/09 16:02:16

いろいろな意見が聞けて参考になります

8187

戸建て検討中さん

2021/03/09 19:09:30

バブルの末期と同じでしょう。

8188

評判気になるさん

2021/03/09 19:50:24

>>8187 戸建て検討中さん

8189

ご近所さん

2021/03/09 20:19:53

ハイパーインフレには固定金利で家を買って外貨預金が最強なんだが。。

8190

匿名さん

2021/03/09 20:29:44

>>8186 金利選択悩み中さん

8191

名無しさん

2021/03/09 21:16:24

8192

金利選択悩み中

2021/03/09 23:07:18

>>8190 匿名さん

8193

金利選択悩み中

2021/03/09 23:10:51

>>8189 ご近所さん

8194

匿名さん

2021/03/09 23:14:48

8195

戸建て検討中さん

2021/03/10 05:15:00

日本発のハイパーインフレは無いだろうけど、

8196

名無しさん

2021/03/10 06:46:26

8197

匿名さん

2021/03/10 08:01:39

8198

匿名さん

2021/03/10 09:56:48

荒唐無稽な投稿している方はどのような水準を想定しているのだろう

8199

匿名さん

2021/03/10 09:58:45

>>8198 匿名さん

8200

通りがかりさん

2021/03/10 11:03:52

ハイパーインフレになっても固定金利だから安心なんて考えが信じられない。そんな状況で金融機関が低金利のまま貸し続けるとでも?そもそも職があるかもわからないのに。まだコロナ終了バブルで金利上がるって主張のがまともだと思う。

8201

匿名さん

2021/03/10 12:26:49

>>8200 通りがかりさん

8202

検討者さん

2021/03/10 20:06:38

固定金利なんて、掛け捨ての生命保険みたいなもんって割り切れる人はありやと思う。

返済開始10年以内に大幅な金利上昇が無いと思うなら変動でOKやと思います。

8203

名無しさん

2021/03/10 21:52:48

8204

戸建て検討中さん

2021/03/11 06:18:12

もう10年も猶予はないだろうね。

8205

匿名さん

2021/03/11 08:42:34

8206

検討者さん

2021/03/11 12:11:28

なんか変動金利と固定金利の決定プロセスの違いを分かってない人が多そうですね。

8207

匿名さん

2021/03/11 13:02:04

>>8202 検討者さん

>>8206 検討者さん

8208

名無しさん

2021/03/11 15:39:28

>荒唐無稽な投稿するかたいますね

8209

ご近所さん

2021/03/11 22:23:13

匿名の掲示板なんて便所の落書きレベルなのになに、いちいちマウントして何が楽しいのかね。

8210

名無しさん

2021/03/11 23:04:28

8211

匿名さん

2021/03/13 06:58:34

>>8200 通りがかりさん

8212

通りがかりさん

2021/03/13 07:12:54

>>8211 匿名さん

8213

匿名さん

2021/03/13 07:29:25

8214

通りがかりさん

2021/03/13 09:38:05

8215

通りがかりさん

2021/03/13 09:43:37

8216

匿名さん

2021/03/13 09:45:49

>>8212 通りがかりさん

8217

匿名さん

2021/03/13 09:48:29

金利の未来を人間が予想しても無駄。

8218

ご近所さん

2021/03/13 09:56:42

予測でできないんだからフラット35一択でしょ。

8219

匿名さん

2021/03/13 11:08:36

>>8215 通りがかりさん

8220

ご近所さん

2021/03/13 11:48:34

条項は全期間固定も関係ありますよ。これは昔からあちこちで議論されて結論がでています。ネットでいろいろ見てみるといいでしょう。

8221

ご近所さん

2021/03/13 12:01:07

ちなみに某銀行の約款

8222

匿名さん

2021/03/13 12:28:00

>>8128

8223

ご近所さん

2021/03/13 12:37:56

ん?

8224

匿名さん

2021/03/13 14:07:19

フラットも昔より金利低くなって来たるが

8225

匿名さん

2021/03/13 14:22:04

また荒唐無稽とんでもさんが

8226

名無しさん

2021/03/13 14:26:14

フラットって

8227

匿名さん

2021/03/13 14:31:22

>>8224 匿名さん

8228

匿名さん

2021/03/13 14:37:58

>>8226 名無しさん

8229

匿名さん

2021/03/13 14:44:26

>団信は無料で借入条件(必須)なところが良いですよ

8230

匿名さん

2021/03/13 15:11:22

4年くらい前から新団信となって、団信込みが基本形になったよね。

8231

匿名さん

2021/03/13 22:02:14

8232

戸建て検討中さん

2021/03/14 07:19:30

そもそも、世界も日本も中間層が没落して上流か下流かの二極化がすすんでいる。

8233

通りがかりさん

2021/03/14 08:20:50

>>8232 戸建て検討中さん

8234

戸建て検討中さん

2021/03/14 09:32:28

8235

匿名さん

2021/03/14 10:25:59

属性が良いクラスはますます低金利のメリットを享受し

>パート・アルバイトにもガンガン貸して

8236

匿名さん

2021/03/14 10:40:27

属性、属性って自分が低金利提示されたから自慢したいとか(笑)

8237

戸建て検討中さん

2021/03/14 12:03:51

施主じゃないんだよ。

8238

名無しさん

2021/03/14 12:15:23

となると、ますます新築補助を充実させたり

8239

戸建て検討中さん

2021/03/14 13:14:53

目先はそうだけど、数年後に景気がそこそこ良くなってた場合は、

8240

e戸建てファンさん

2021/03/14 13:29:13

8241

匿名さん

2021/03/14 16:06:50

確かに、心配しなくても

8242

名無しさん

2021/03/14 16:47:05

フラットしか選択できない状況の人はフラット選ぶのは仕方ないと思いますが、

8243

名無しさん

2021/03/14 18:40:52

まっ、高いけど、何があっても変わらないのがフラットですな。

8244

匿名さん

2021/03/14 21:09:07

8245

匿名さん

2021/03/14 21:44:04

>フラットって10年経つと金利が上がるはず

8246

戸建て検討中さん

2021/03/15 06:12:44

8247

匿名さん

2021/03/15 13:04:48

>>8221 ご近所さん

8248

戸建て検討中さん

2021/03/20 08:43:59

自分の読みでは、今後ますます米中対立が激化して、

8249

匿名さん

2021/03/20 10:05:17

8250

匿名さん

2021/03/20 10:56:21

8251

匿名さん

2021/03/20 11:33:13

>>8249 匿名さん

8252

戸建て検討中さん

2021/03/20 13:03:47

いえいえ、さすがに、世界恐慌、世界大戦レベルの混乱になると、日本だけ買われるとかは無いから。

8253

匿名さん

2021/03/20 20:59:48

8254

名無しさん

2021/03/21 08:03:39

8255

名無しさん

2021/03/21 08:24:10

8256

匿名さん

2021/03/21 09:31:41

>>8254 名無しさん

8257

通りがかり

2021/03/21 11:52:39

>>8256 匿名さん

8258

匿名さん

2021/03/21 18:39:36

自分は全期間固定1.004%で借りたので、変動が1%を超えたら勝ち。

8259

名無しさん

2021/03/21 19:08:57

8260

名無しさん

2021/03/21 20:21:01

8261

通りがかりさん

2021/03/21 20:50:23

繰り上げ返済無しで利息は700万程。減税で最低400万は返ってくるとして利息は300万程。で、団申付いて、全期間固定なら、金利が上がる不安は無い訳で。変動と比較すると差額100万するのかな?だとしたらまあいいかと思ってる。

8262

名無しさん

2021/03/21 21:23:49

8263

匿名さん

2021/03/21 21:31:18

借入3800万

8264

名無しさん

2021/03/21 21:59:00

今4000万借り入れて35年ローンを組んだとする。

8265

匿名さん

2021/03/21 22:09:27

>>8263 匿名さん

8266

匿名さん

2021/03/21 23:29:30

固定1%と変動

8267

通りがかりさん

2021/03/22 12:34:03

まあ来年あたりから、住宅ローン控除が金利までしか控除できなく改正するみたいだから、来年以降引き渡しなら変動金利の旨味ってほとんど帳消しじゃないかと思う

8268

匿名さん

2021/03/22 12:50:11

ガン保険0.3%+保証料金利上乗0.2%を

8269

通りがかり

2021/03/22 13:53:42

>>8268 匿名さん

8270

匿名さん

2021/03/22 14:05:56

来年以降(正確には今年の12月以降)の契約の場合、控除期間が13年になるのかはまだ決まってないのでこの辺を早く発表して欲しいですよね。

8271

匿名さん

2021/03/22 14:06:22

>>8269 通りがかりさん

8272

通りがかりさん

2021/03/22 14:38:05

ですよね。返さないわけじゃないけど、団信ついてたら繰り上げしなくてもいいんじゃないかと思ってもいます。

8273

匿名さん

2021/04/01 21:33:46

人間そんな簡単に死なないものだから、団信目当てで繰上げしないで無駄に利払い増やす選択はないな。

8274

名無しさん

2021/04/01 22:07:02

昨今の金利だと繰り上げ返済しても大したメリット無いからな。

8275

匿名さん

2021/04/01 22:21:57

8276

マンション掲示板さん

2021/04/02 10:14:38

>>8274 名無しさん

8277

匿名さん

2021/04/02 12:00:10

余裕資金が十分にあるなら繰り上げしてもしなくてもどちらでも良い。

8278

匿名さん

2021/04/02 12:23:33

住宅ローン減税完了後、100万円を繰上げした際の保証料の戻りは8957円でした。

8279

名無しさん

2021/04/02 12:33:07

100万捨てて9000円を得るなんてコスパ悪すぎ

8280

匿名さん

2021/04/02 12:38:06

100万円を普通口座に入れる、安心する

8281

匿名さん

2021/04/02 12:40:40

減税期間終わったら繰上完済して分譲賃貸

8282

TJD

2021/04/02 12:40:48

>>8278 匿名さん

8283

匿名さん

2021/04/02 12:42:32

100万円の繰上げ返済と残業って別問題だと思うんですよね。

8284

匿名さん

2021/04/02 12:55:57

>>8282 TJDさん

>人生いきなり100万200万必要になることは人生でないか

>家は5年10年で返済するものだと思っています。

8285

匿名さん

2021/04/02 14:55:33

借り換えると完済扱いになり、それが平均年数を下げてる一面もあるよ。

8286

匿名さん

2021/04/02 16:07:57

>9000 円欲しいなら1時間残業するとかアルバイトするわ。

8287

匿名さん

2021/04/02 16:33:42

お金に働いてもらうつもりが、損切りばっかり

8288

マンション掲示板さん

2021/04/02 16:46:12

「リスクなく」なんて無茶苦茶なこと言い出したら、勝手に繰上げしとけば?としか

8289

名無しさん

2021/04/02 16:46:20

>>8285 匿名さん

8290

マンション掲示板さん

2021/04/02 16:49:26

>>8278 匿名さん

8291

名無しさん

2021/04/02 16:51:43

1980年代に借り入れた人は金利が3%越えてるから、そりゃ繰り上げ返済するよ。

8292

匿名さん

2021/04/02 18:22:29

>>8291 名無しさん

8293

匿名さん

2021/04/02 18:47:12

SOで所有してる配当利回り4%売却すれば完済できるが、

8294

匿名さん

2021/04/02 20:42:18

>>8290

8295

匿名さん

2021/04/02 21:23:10

>>8288

8296

名無しさん

2021/04/02 21:33:13

8297

匿名さん

2021/04/02 22:02:57

>>8296

8298

匿名さん

2021/04/02 22:06:03

ローンを完済しないと完全に自分の家とは言えないと思うんですよ。

8299

匿名さん

2021/04/02 22:11:36

手数料タイプより保証料タイプのほうが返金あるからお得ですね。

8300

匿名さん

2021/04/02 22:27:23

>>8299

8301

通りがかり

2021/04/03 00:55:00

>>8299 匿名さん

8302

4月

2021/04/03 02:35:57

もし繰上げ返済するなら

8303

名無しさん

2021/04/03 05:56:59

>>8297

8304

匿名さん

2021/04/03 07:20:18

>>8303 名無しさん

8305

戸建て検討中さん

2021/04/03 07:36:18

8306

匿名さん

2021/04/03 07:50:39

>>8303

8307

匿名さん

2021/04/03 09:12:45

借入から13年間は

8308

匿名さん

2021/04/03 09:56:37

>>8307

8309

匿名さん

2021/04/03 10:00:15

借換ても住宅ローン減税はあるから、高い金利で借りた人は借換が良い

>>8299

8310

匿名さん

2021/04/03 10:33:48

昔の固定から今の変動への借り換えだったら金利差あるだろうけど、変動から変動の借り換えで手数料等払ってまで借り換えメリットある金利差ある人は少ないのでは。

8311

匿名さん

2021/04/03 11:45:28

8312

通りがかりさん

2021/04/03 19:04:34

自分は2件返済しました

8313

匿名さん

2021/04/03 19:56:44

日本語がうちの4歳より下手ですが

8314

匿名さん

2021/04/03 21:14:48

>>8301 通りがかりさん

8315

名無しさん

2021/04/03 21:52:40

7年と1年しか住んでいないのに、ローン控除が終わる時期を経験しているとはどういうことか?

8316

通りがかりさん

2021/04/03 22:19:25

歴史ですね

8317

通りがかり

2021/04/04 00:07:55

>>8314 匿名さん

8318

4月

2021/04/04 00:33:22

>>8306 匿名さん

8319

名無しさん

2021/04/04 04:25:38

>>8316 通りがかりさん

8320

戸建て検討中さん

2021/04/04 06:31:02

8321

匿名さん

2021/04/04 15:46:07

8322

戸建て検討中さん

2021/04/04 20:00:34

8323

通りがかりさん

2021/04/04 20:00:37

フラットがかなりあがるころにやっと変動があがるか、銀行再編が一気にすすめば変動があがるかでしょうね。

8324

マンション検討中さん

2021/04/05 22:56:06

住宅ローン金利が上がる上がらない以上に、身の回りの物価が徐々に上がり給料は上がらない、または下がっていく流れになっていく方が心配な今日この頃。

8325

戸建て検討中さん

2021/04/06 20:47:42

かなり上がったけど、アルヒのフラットなら、まだまだ安い。

8326

匿名さん

2021/04/06 22:38:25

>>8325

8327

戸建て検討中さん

2021/04/07 06:13:45

8328

匿名さん

2021/04/07 06:32:47

8329

マンション検討中さん

2021/04/07 09:48:29

アメリカなどの政策によってはインフレ気味になってあがるかもの可能性はあるので安易に変動が上がらないとは言えないと思いますが。

リスト ラリスクがあるので固定だろうが変動だろうが返せるあてがないとこわいですね(ローンが年収の7倍超えて貯蓄ないのはヤバい)

8330

匿名さん

2021/04/07 10:03:26

>>8329 マンション検討中さん

8331

匿名さん

2021/04/07 10:48:16

>米国金利上がったらドル買い円安要因じゃないか

リスト は大勢いたわけで・・・

8332

匿名さん

2021/04/07 17:16:25

何気にHP見てみたら、みずほ凄いじゃん。変動0.375%だって。

8333

匿名さん

2021/04/07 19:18:33

8334

検討板ユーザーさん

2021/04/08 01:42:27

8335

検討板ユーザーさん

2021/04/08 01:47:15

30年後の変動金利はわからないけど、その頃には残高も減ってるからそこそこ上がってもリスクは少ない。

8336

戸建て検討中さん

2021/04/08 06:54:27

もう答えは出ているんだよね。

8337

匿名さん

2021/04/08 08:05:50

>>8335 検討板ユーザーさん

>>8336 戸建て検討中さん

>収入が激減

8338

戸建て検討中さん

2021/04/08 09:07:57

30年後に金利が上がると言う設定がもう・・・。

8339

匿名さん

2021/04/08 09:25:17

>>8338 戸建て検討中さん

8340

匿名さん

2021/04/08 12:45:49

8341

銀行選択悩み中

2021/04/08 12:54:14

固定20年か変動かで悩んでいたが変動にした

8342

戸建て検討中さん

2021/04/08 13:25:58

そもそも変動の店頭金利は3%ということを忘れてはいけない。

8343

匿名さん

2021/04/08 13:35:32

>>8338 戸建て検討中さん

8344

匿名さん

2021/04/08 14:17:15

ローン金利の心配より、少子高齢化とコロナ恐慌による所得減少の方が不安要素が大きい。

8345

匿名さん

2021/04/08 15:13:36

>>8344 匿名さん

8346

匿名さん

2021/04/08 18:32:02

>>8343 匿名さん

>>8345 匿名さん

8347

変動派

2021/04/08 19:16:16

2年以内に借りた変動組が***になってきた。

8348

匿名さん

2021/04/08 22:24:50

上にあるみずほのローンは、保証料型にすると0.525%になっちゃうのね。

8349

名無しさん

2021/04/08 22:26:38

老後資金貯め始めるのは働いているあいだの50代

8350

匿名さん

2021/04/08 22:43:05

8351

匿名さん

2021/04/08 23:05:03

>>8350 匿名さん

8352

匿名さん

2021/04/08 23:13:03

>>8333

8353

匿名さん

2021/04/09 00:02:24

>>8347 変動派さん

8354

匿名さん

2021/04/09 05:42:15

8355

匿名さん

2021/04/09 07:51:57

>>8354 匿名さん

8356

匿名さん

2021/04/09 09:19:52

>>8354 匿名さん

8357

匿名さん

2021/04/09 09:37:25

>>8355 匿名さん

8358

戸建て検討中さん

2021/04/09 20:17:33

停電対策になるから自分も太陽光を入れるけど、屋根にとってはよくないので

8359

匿名さん

2021/04/09 22:02:55

>>8350 匿名さん

8360

匿名さん

2021/04/10 00:07:05

>>8359

8361

戸建て検討中さん

2021/04/10 07:49:39

バブルの末期と同じで、ずっと同じ傾向が続くと、

8362

匿名さん

2021/04/10 07:49:45

↑固定10年が0.35%って、マジか。

8363

検討者さん

2021/04/12 04:11:26

みずほが0.375%打ち出した理由を皆さん分かってますか?これからキャッシュレス時代に突入するにあたり、あらゆるお金の流れがデータ化されてるんです。どんな物がどんな人にどれだけ売れてるのか。これがビッグデータとして集計分析されマーケティング戦略に非常に重視されてるのです。

8364

戸建て検討中さん

2021/04/12 04:20:50

池上テレビでもやってたけど

8365

匿名さん

2021/04/12 08:33:09

>世界大戦レベルの世界的な混乱

>ハイパーインフレと金利暴騰

8366

匿名さん

2021/04/12 09:51:19

2016年→2021年

8367

ローン契約手続中

2021/04/12 11:59:39

>>8364 戸建て検討中さん

8368

匿名さん

2021/04/12 12:22:23

>>8367 ローン契約手続中さん

8369

検討者さん

2021/04/12 12:45:53

>8368

8370

匿名さん

2021/04/12 12:56:19

>>8369 検討者さん

8371

匿名さん

2021/04/12 13:10:06

固定が変動で、変動が固定。

8372

ローン契約手続中

2021/04/12 14:49:14

>>8368 匿名さん

8373

ローン契約手続中

2021/04/12 14:54:43

>>8369 検討者さん

8374

匿名さん

2021/04/12 15:53:08

>>8373 ローン契約手続中さん

8375

匿名さん

2021/04/12 17:06:51

ゼロ金利量的緩和策を政策でやってる最中

8376

匿名さん

2021/04/12 18:20:13

>>8375 匿名さん

8377

ローン契約手続中

2021/04/12 19:05:39

>>8374 匿名さん

8378

戸建て検討中さん

2021/04/12 19:56:47

確かに数年は今と変わらんかもしれんが、

8379

匿名さん

2021/04/12 20:05:39

自分に都合の良いような激変って意味だったら笑える。

8380

匿名さん

2021/04/12 20:14:32

>>8378 戸建て検討中さん

8381

名無しさん

2021/04/12 20:46:52

5、6年先では、世界情勢は激変していないかもしれん。

8382

匿名さん

2021/04/12 21:18:10

5,6年前から見たら、今のコロナ禍は激変だよね。

8383

名無しさん

2021/04/12 21:33:35

8384

匿名さん

2021/04/12 21:57:14

>>8383

8385

名無しさん

2021/04/12 22:17:34

8386

匿名さん

2021/04/13 12:52:21

アベノミクスで物価が上がり、オリンピックで景気も上昇してたとしたら、今頃変動金利も上がってたかもね。

8387

匿名さん

2021/04/13 13:00:19

>>8386 匿名さん

8388

匿名さん

2021/04/13 13:52:25

>激変って数値的に何がどのように変わる想定ですか?

8389

匿名さん

2021/04/13 16:06:44

1997年頃の金融危機で拓銀や証券破綻後も住宅ローン金利は下がりました

8390

戸建て検討中さん

2021/04/14 06:58:15

5、6年後に来るのは世界大戦に匹敵する大混乱で、ハイパーインフレが来ると予想しています。

8391

匿名さん

2021/04/14 07:02:04

>>8390 戸建て検討中さん

8392

匿名さん

2021/04/14 08:34:40

①5、6年後に世界大戦並みの大混乱が来るのに普通に生活している

タワマン に住んでいる

8393

匿名さん

2021/04/14 09:58:49

>>8390 戸建て検討中さん

8394

匿名さん

2021/04/14 10:52:32

同じこと繰り返してるよね。

8395

匿名さん

2021/04/14 10:53:03

固定か変動かの選択で、ハイパーインフレが来るから固定で安心!なんて馬鹿な話もないでしょう。それ程の大混乱に陥ったら、大勢が金利ゼロでも払う余力ないよ。

8396

匿名さん

2021/04/14 11:28:19

フラットでしか審査通らなかった方が

8397

通りがかりさん

2021/04/14 13:22:30

8398

匿名さん

2021/04/14 22:05:56

インフレってことは、物の価値が上がるというより、円の価値が下がるってこと

8399

匿名さん

2021/04/15 22:01:04

その通り、インフレとはインフレ前に借金して資産価値のあるものを買った人が得すること

8400

匿名さん

2021/04/16 10:55:01

>>8399 匿名さん

8401

通りがかりさん

2021/04/16 12:23:09

変動金利でも返済余力があれば何も問題ない。5,000万35年で金利が3%上がっても+100万。3,000万なら+55万。数年先なら更に影響は小さくなる。

8402

マンション検討中さん

2021/04/16 12:31:42

8403

通りがかりさん

2021/04/16 12:51:20

>>8402 マンション検討中さん

8404

匿名さん

2021/04/16 12:58:15

>>8402 マンション検討中さん

8405

匿名さん

2021/04/16 15:58:03

8406

名無しさん

2021/04/16 20:04:13

先月M銀行にローン審査お願いしたら

8407

匿名さん

2021/04/16 21:38:33

>>8406 名無しさん

8408

戸建て検討中さん

2021/04/17 06:49:17

やばいぞ。

8409

通りがかりさん

2021/04/17 07:01:13

8410

通りがかりさん

2021/04/17 07:06:24

>>8401 通りがかりさん

8411

匿名さん

2021/04/17 23:47:10

>>8410 通りがかりさん

8412

匿名さん

2021/04/18 00:04:44

量的緩和策が終わらせない限り政策金利は上がらないよ

8413

通りがかりさん

2021/04/18 01:20:08

>>8411 匿名さん

8414

戸建て検討中さん

2021/04/18 06:39:36

いよいよか?

8415

匿名さん

2021/04/18 08:01:01

>>8413 通りがかりさん

8416

匿名さん

2021/04/18 08:43:50

来年からの住宅ローン減税の詳細って、いつ頃発表されますか?

8417

戸建て検討中さん

2021/04/18 11:55:15

例えば、A、B、Cという選択肢があったとして、

8418

匿名さん

2021/04/18 11:55:18

デフレ下で35年固定のほうが元本の減りも少なく

8419

匿名さん

2021/04/18 14:32:49

>>8417 戸建て検討中さん

8420

通りがかりさん

2021/04/18 15:27:39

>>8415 匿名さん

8421

匿名さん

2021/04/18 19:31:28

ハイパーインフレって、一応国際的な定義があって3年でほとんどの物価が倍になる事なんだけど、そこまでを想定してるのかな?

8422

匿名さん

2021/04/18 19:52:46

ハイパーインフレってどうなることを言ってるのですか?

8423

通りがかりさん

2021/04/18 19:55:29

>>8421 匿名さん

8424

匿名さん

2021/04/18 19:57:59

>>8421 匿名さん

8425

匿名さん

2021/04/18 20:00:58

> ダイソーが200円ショップになるって理解で良いか?

8426

匿名さん

2021/04/18 22:57:45

>>8423 通りがかりさん

8427

匿名さん

2021/04/19 09:34:47

8428

通りがかりさん

2021/04/19 12:38:47

>>8427 匿名さん

8429

匿名さん

2021/04/19 14:40:37

自分に合った方を選択すれば、固定or変動で勝ち負けは無いのでは?

8430

匿名さん

2021/04/19 15:32:17

>>8428 通りがかりさん

8431

通りがかりさん

2021/04/19 18:21:19

8432

匿名さん

2021/04/19 20:23:17

>>8430 匿名さん

8433

通りがかりさん

2021/04/19 22:16:47

>>8431 通りがかりさん

8434

匿名さん

2021/04/19 22:40:24

>>8433

8435

8431

2021/04/19 23:02:25

>>8433 通りがかりさん

8436

通りがかりさん

2021/04/19 23:41:30

>>8435 8431さん

8437

匿名さん

2021/04/20 00:31:02

>>8436 通りがかりさん

8438

匿名さん

2021/04/20 00:33:40

>>8436 通りがかりさん

8439

通りがかり

2021/04/20 06:53:53

ハイパーインフレを想定するなら、山奥で自給自足生活でもするしかないだろ

8440

匿名さん

2021/04/20 07:08:47

>>8439 通りがかりさん

8441

通りがかりさん

2021/04/20 08:41:08

8442

匿名さん

2021/04/20 08:43:11

少子化人口減少と円高等で構造的にデフレが続く体質

8443

匿名さん

2021/04/20 12:40:38

勘違いしているようですが

8444

匿名さん

2021/04/20 12:42:23

8445

戸建て検討中さん

2021/04/21 06:54:38

欧米では、木材、建材の価格が暴騰している。

8446

匿名さん

2021/04/21 08:57:47

>>8445 戸建て検討中さん

8447

通りがかり

2021/04/21 10:59:24

固定金利は上がる・下がる(市場に連動)、変動金利は上げる・下げる(意図的)では

8448

匿名さん

2021/04/21 12:25:39

米国の木材相場が日本の政策金利に影響しないが

8449

通りがかりさん

2021/04/21 12:25:49

>>8445 戸建て検討中さん

8450

名無しさん

2021/04/21 20:13:00

需要と共有というものがあります。

8451

匿名さん

2021/04/23 11:09:39

>>8450

8452

匿名さん

2021/04/23 12:46:31

>>8451 匿名さん

8453

匿名さん

2021/04/23 12:58:35

15年前に変動金利が上がるからって、安心のためにゆとりローン組んでた人いたけど

8454

通りがかりさん

2021/04/23 13:10:41

>>8451 匿名さん

8455

匿名さん

2021/04/24 09:05:00

逆だよ

8456

通りがかりさん

2021/04/24 10:29:50

>>8455

8457

通りがかりさん

2021/04/24 10:52:32

>> 8452

8458

匿名さん

2021/04/24 11:03:19

8459

通りがかりさん

2021/04/24 16:44:00

8460

匿名さん

2021/04/24 18:06:47

常識的な経済知識が無く、勘違いなのか明後日な投稿する人が見受けられるが

8461

匿名さん

2021/04/24 23:01:55

どうしたら既存の変動が変動するかを考えれば悩まないな

8462

検討者さん

2021/04/25 00:58:28

このコロナの非常事態の時に、財務省やバカ政治家達はまだ財政健全化とかほざいてる。

8463

マンション検討中さん

2021/04/25 06:05:26

MMT理論の危険な落とし穴、という日銀出身のエコノミストが書いたコラム。日銀が出口戦略をいまだに示すことができない中、コロナによる財政膨張に襲われたというのが最大の不安要素。日銀内部でも意見割れてるのか、黒田総裁が更にやつれてきてるのも気になる。

8464

匿名さん

2021/04/25 12:04:42

>>8461 匿名さん

8465

ローン契約手続中

2021/04/25 12:58:16

>>8464 匿名さん

8466

通りがかりさん

2021/04/26 13:23:54

>8463

8467

戸建て検討中さん

2021/04/27 06:50:00

意味のない説明をしても意味ないよ。

8468

通りがかりさん

2021/04/27 11:36:38

で、結局変動金利はしばらく上がらないって予想が大半って事で良いか?

8469

匿名さん

2021/04/27 12:30:43

短絡的に上げる前にマイナス金利を終わらせるのが

8470

通りがかりさん

2021/04/27 13:29:04

>8467

8471

戸建て検討中さん

2021/04/27 13:49:23

8472

戸建て検討中さん

2021/04/27 13:51:09

ハイパーインフレがいつ始まるかなんて誰にもわからないし、

8473

通りがかり

2021/04/27 18:29:02

8474

匿名さん

2021/04/27 19:58:17

金融経済の一般常識が無く無知だとおかしな考えになるのかな?

8475

通りがかりさん

2021/04/27 20:14:17

8476

匿名さん

2021/04/28 12:49:53

>>8474 匿名さん

8477

注文住宅検討中さん

2021/04/29 16:27:11

8478

戸建て検討中さん

2021/04/30 08:33:43

木材、建材が軒並み高騰している

8479

通りがかり

2021/04/30 10:43:39

戸建て検討中さんはちょいちょいハイパーインフレとか言い出すけど、全部同一人物なの?

8480

通りがかりさん

2021/04/30 15:50:45

8481

匿名さん

2021/04/30 17:07:19

高い金利で借りていて、どんどん金利が下がっていくのが悔しくてなのでは?

8482

匿名さん

2021/05/01 10:18:31

優遇後1.425%の変動さんは、当時の固定さん達より金利が安かったし借換え手数料ももったいないからと、どんどん金利が下がっていく現実にも悔しいとは思わないのでは。

8483

匿名さん

2021/05/01 11:13:04

>>8482 匿名さん

8484

匿名さん

2021/05/01 11:46:20

金利1%以上で借りてしまうのは属性が悪いから。

8485

匿名さん

2021/05/01 15:36:43

例えば変動金利0.380%が、属性悪いと何%になるんだ?

8486

戸建て検討中さん

2021/05/07 06:34:00

あと1年くらいでワクチン摂取が世界中で一巡するから、金融緩和も終わるだろう。

8487

匿名さん

2021/05/07 07:56:11

日本国債はますます買われて円高

8488

戸建て検討中さん

2021/05/07 08:38:19

?

8489

匿名さん

2021/05/07 09:07:47

8490

通りがかりさん

2021/05/07 13:59:15

8491

坪単価比較中さん

2021/05/07 15:18:48

>>8490 通りがかりさん

8492

匿名さん

2021/05/07 20:36:37

国債が買われるということは長期債の金利が下がるということ

8493

戸建て検討中さん

2021/05/08 07:37:15

歴史は繰り返すというが、100年前と同じような道を辿るかも知れん。

8494

名無しさん

2021/05/08 08:24:07

8495

匿名さん

2021/05/08 09:16:06

>>8493 戸建て検討中さん

8497

戸建て検討中さん

2021/05/12 21:46:09

金融崩壊は2027年頃らしいのですが、その時、金利はどうなるのでしょうか?

8498

匿名さん

2021/05/12 22:13:23

8499

通りがかり

2021/05/13 09:00:28

ハイパーインフレ・金利暴騰を予想してるのに戸建検討する方がおかしいやろ

8500

戸建て検討中さん

2021/05/15 05:05:40

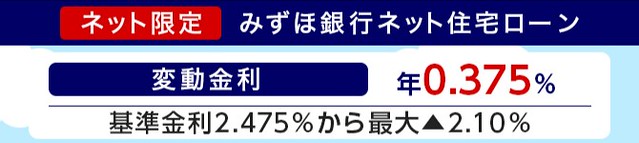

日本は賃金上がらずにインフレになりつつある