広告を掲載

- 検討スレ

- 住民スレ

- 物件概要

- 地図

- 価格スレ

- 価格表販売

- 見学記

| 物件概要 |

| 所在地 |

全都道府県 |

| 交通 |

None

|

| 種別 |

新築マンション |

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

世帯年収400万〜600万の方、いくらの物件買いますか? その5

-

401

匿名さん

頭金ゼロで35年ローン組みました

1200万の築13年物件です

気に入っています

-

402

匿名さん

いいですよ

リアルはこの程度かこれ以下の人が

大部分ですからね

見栄張らない姿勢が気に入りました!!

-

403

匿名

5年前に25年ローンで1300万の中古マンション。

もうすぐ払い終わるから引っ越したいけどマンション売れるのかな(;_;)

-

404

匿名

10年前に1500万の中古を500万の頭金で購入し、昨年に1500で売り新たに3500万の新築を2000万の頭金で購入しました。

買ってから気がついたのは、固定資産税が3倍に成ったこと。お気をつけて。

-

405

匿名さん

年収500万でタワーマンション1LDK 5000万の物件を買いました!

独身です頭金は諸経費含め1300万

銀行の審査もすんなり通りました!

-

406

契約済みさん

夫38歳 年収600万

妻35歳 専業主婦

子 5歳

子 2歳

物件価格 2000万 マンション

頭金 0

諸経費等300万

購入後貯金 300万

学資保険 200万

軽自動車所有→少なくともあと2年は乗るつもり。

35年変動でローンか固定でローンか悩んでいます。

また、子供が高校生くらいになった時の生活が少し不安なのでら同じような方の生活状況を教えていただきたいと思います。

-

407

契約済みさん

夫 33歳 年収520万(会社員、年10〜20万の昇給)

妻 32歳 年収180万(個人事業主、変動あり)

子 6歳

子 3歳

物件価格 4250万(諸費用込み、新築戸建て)

頭金 自己資金600万+援助900万

借入金額 2700万 フラット35S (当初10年 1.432% 11年目以降1.732%)

購入後貯金 150万+緊急用資金100万+教育用資金150万

車なし(購入予定もなし)

みなさん、借入金額1000万台という方が多くてビックリ。

今月決済実行ですが、少しビクビクしています。

-

408

ビギナーさん

購入検討中です。

いかがでしょうか?

■世帯年収

本人 500万円程(手取り約24万)

配偶者 専業主婦

■家族構成

本人 32歳

配偶者 30歳

子供 無し 二年以内には欲しい

■物件価格

2800万円 (土地 建物 諸費用全て込み)

■住宅ローン

・頭金 0万円

・借入 2800万円

・フラット35

■貯蓄 (購入後の残貯金)

200万円~300万円

■その他事情

・車二台あり

・親からの援助なし

・現在の賃貸55000円程(家賃 駐車場 管理費含む)

妻は子供できるまで派遣、パートで働く予定

-

409

匿名さん

>>408

なぜに嫁が専業主婦なのか不明。

家が欲しいなら働きましょ

-

410

407

>>409さん

諸事情により、妻は最近仕事をやめまして…

最後の方にありますが、

子供ができるまでは、パート派遣で働く予定です。

やっぱり、もう少し貯蓄してからですかねー

-

-

411

408

-

412

匿名さん

-

413

408

-

414

匿名さん

頭金0は選択肢限定されちゃうし、スタートからリスク増えちゃう。2割ぐらいは用意しないとダメだろ。

-

415

408

-

416

購入検討中さん

夫36歳 420万

妻36歳 300万

子供、6歳、2歳

物件3400万(諸費用込み)

・住宅ローン

頭金1800万

借入1600万

ローン種別は検討中

購入後の貯蓄 300万

車二台持ち(ローン無し)

どのようなローンを組めば良いのかもわかっておらず勉強中です。金額的には無理は無いでしょうか。

-

417

リーマンさん

-

418

匿名さん

>>416

金銭的に問題なし。

変動や短期固定で良いのでは?

金利が上がっても借入額が少ないですから、問題なしと思います。

スレチですけどね…

-

419

購入検討中さん

416です。スレチ申し訳ありませんでした...。

>>418さん、ありがとうございます。

-

420

匿名さん

■世帯年収

本人 600万円

配偶者 専業主婦(4年後からパート予定)

■家族構成

本人 29歳

配偶者 28歳

子供 6歳・2歳

■物件価格

・土地 1,800万円

・建物 2,500万円

・ 計 4,300万円

■住宅ローン

・頭金 500万円

・借入 3,800万円

・変動

■貯蓄 (購入後の残貯金)

200万円

夢見過ぎですか?

-

421

匿名さん

>>420

まだ若い。もう少し金貯めましょう。

今は無謀でも、数年後は普通の借金。

-

422

匿名さん

420です。

>>421 さん

ボロカスに叩かれる覚悟をしていたので、温かい言葉がうれしいです。

娘が小学生になり、周りのご家庭も持家ばかりだったので、少し焦っていたのだと思います。

冷静になり、貯金を頑張りたいと思います。

ありがとうございました!

-

423

匿名さん

銀行は貸してくれるかもしれませんが、子供2人、年収600で借入3800は借り過ぎです。

-

424

匿名さん

420>・建物 2,500万円ですとローン終わる30年後位に大掛かりなリフォームとか建替えが必要に成るかもね。

そう言う事もマイホームには考えた方が良いよ。

-

425

匿名さん

420=422です。

>>423 さん

やはり借りすぎですか。

営業やFPの話を鵜呑みにせず、借りれる金額と返せる金額についてよく考えてみます。

>>424 さん

ローコストHMで検討していたので、確かにリフォームの金額はしっかり見ておいたほうがよさそうですね。

借り入れ減と貯金増は必須のようですね。

-

-

426

匿名さん

-

427

匿名さん

収入がもっと上がってくれればいいんですけどね。。。

-

428

匿名さん

2子お持ちなので30代後半で700万、40代後半で800万、50位迄に900万とか1000とかいかないと。。

54から60は役職定年で2割落ちますよ。60〜65は再雇用でも新卒並

-

429

契約済みさん

ここの掲示板をいくつか見ていると

「54から60は役職定年で2割落ちますよ。」

という文言を良く目にするのですが

役職定年って、管理職が対象ですか?

年収600~800万位で管理職一歩手前の課長補佐以下でも

54歳以降に年収2割減とかになるのでしょうか?

また、どこの会社でもあることなのですか?

役職定年っていう言葉をここで知ったので無知で申し訳ないですが

最近マンション契約してしまったので気になりました。

分かる方ご教授願います。

-

430

匿名さん

年金65歳支給に成り再雇用が出来てから役職定年制度を導入して、若い物にチャンスを与えるとか表向きいってるようですが、要は人件費抑制策。

会社により部長職で55歳、課長職で53歳とか、昔で言えば降格人事です。

以前の60歳定年で子会社に2〜3年勤め現役引退の時代の方が数倍善かったと思います。

将来、年金68歳支給とかの時代は更にどうなる事か。。

-

431

匿名さん

35~40歳位の早い段階で自分自身の将来が見えてしまうという夢の無い話しざんす。

-

432

契約済みさん

課長職にもなれない人には関係ない話なのかな?

話を横道に逸らしてしまってすみませんでした。

-

433

匿名さん

前のシステムより再雇用制度が出来たために高給年数も減り逆に稼げる総額減ったりして。

-

434

匿名

-

435

購入検討中さん

本人(男) 年収520万 正社員 30才

貯蓄800万

物件価格3600万

頭金500万

借入額3100万

結婚の予定無し。

借入額は適正か、金利は変動と固定か。

理想的な物件に巡りあい、悩んでおります。

アドバイスをお願いします。

-

-

436

匿名さん

-

437

匿名さん

的確だけど大きなお世話w

一生子無し&嫁無しだと金銭的余裕ハンパ無いんだろうなぁ。

羨ましい。

老後の貯蓄だけ怠らなければ問題無し!

-

438

購入検討中さん

割り込みすみません。

相談お願いします

夫29 年収430万 昇給、微有

妻30 年収70万(パートですが数年後はフルタイムで年収150~200を目指す)

子 7才1才0才

物件込み込み2600万

自己資金200万

ローン2400万

全額変動

10年後500万の贈与予定あり(当てにしてはいけないとは思っています)

の予定で先日、土地の仮押さえまでしてきてしまいました。

現在家賃6.5万

都市ガス対応の地域ではなく

プロパンガスの異様に高い地域で

寒冷地の為、冬場は子供を温めるために

毎日お湯に入るため

ファミリー世帯の冬のガス代はどこも

1万5千を越えます

それに電気水道、灯油も加えると

考えられないような光熱費になるため

オール電化で節約すれば

光熱費が月平均1万近く減るのではないかという期待もあります。

子供3人は全員オール国公立

レジャーや外食は控えても

戸建てで簡易プールを作れたり

庭でご飯を食べたりなどできる方が幸せという長男の言葉もあり

背中が押されていますが

不安で本契約前に焦りが出てしまいました

無謀でしょうか

-

439

匿名さん

今は超低金利、フラットも変動も最低ラインですよね。

ローン組んで利子払うなら数年預金額増やして、ローン額を少しでも減らしてなどありますが、

では3年後に預金額増やして、ローン額が減ったとしても、ローン契約年齢は3才年をとり、金利も上昇した場合、3年後までの賃貸でお金を捨てる

と考えると、ローン額が増えても、低金利の今、買った方がと考えてしまいますが、どうでしょうか?

お詳しい方のご意見お聞きしたいです。

よろしくお願いします。

-

440

購入検討中さん

ご教授下さい。

■世帯年収 夫 450万円(おそらく500万で頭打ち)

妻 100万円

■家族構成 夫 28歳 妻 30歳

子供は現在無しだが

すぐにでも欲しい

■物件価格 1550万円

■住宅ローン ・借入 1550万円

変動(1.075%)

■貯蓄 250万円

諸経費等支払い後の残高 100万円

■その他

築古中古公団のリノベーション物件

駅近で建て替えの可能性もありなので

投資としても良さそうだと思っている。

どちらにしろ、永住のつもりはなく

次に大物を買う為の足掛かりにしたい。

妻はもう少し賃貸で頭金を貯めてからと 反対している

しかし、この辺りは賃貸でも家賃が高いので…

-

441

440

-

442

匿名さん

築古中古公団のリノベーション物件 >投資物件になる?

残余金100万てのが不安材料ですね。また変動1.075%は高くないですか?

上の方にも言えますが、税込み年収ではなく可処分所得で計算された方が良いですよ。支出は税込み手数料込みで。

-

443

440

諸経費等も借りて貯蓄はとっておいた方が良いですかね?

駅徒歩5分で敷地にかなり余裕があるので、建て替えがあれば、利益になりそうです。

ただ、それは掛けみたいなものです。

なったらいいな~という程度。

低層階なので売ったり貸したりも比較的しやすいだろうという希望的観測です…

築古団地ですが、人気であまり売りに出ないらしいです。

まぁ、不動産屋さんの言うことなので分かりませんが…

ただ家賃を払い続けるよりは良いように思うのです。

たしかに金利は高い気がするので、要検討ですね。

-

444

匿名さん

-

445

匿名さん

銀行は税込み年収の5、6倍迄は貸すけど

この年収層はよくよく試算しないとギリ返になっちゃうからね。気を付けて。

-

-

446

匿名さん

変動0.57%手数料2.16%~0.705%保証金30万あたりが妥当と思う。

-

447

匿名さん

-

448

匿名さん

私もこの年収帯のひとりですが

既に住宅ローン組まれている方

返済負担率は何パーセントですか?

また、年収の何倍借りましたか?

生活感はどんな感じでしょうか。

貯蓄はできていますか?

良ければ生活は切り詰めても建てて良かった

建てなくても可処分所得が少しでもある方が良かった等実際のご意見聞きたいです。

-

449

匿名さん

子持ち世帯なら年収600万以上に成ってから考えた方が良いと思うけどな〜

-

450

匿名さん

449さん

それは税込年収ですか

それとも手取りですか?

-

451

匿名さん

448>自分の場合は、頭金45%でしたので借入は税込み年収の2.85倍、返済は可処分所得の22.5%。

-

452

匿名さん

皆さん頭金すごいですね。頭金1割じゃキツイでしょうか。金利安いしローンに抵抗ないのですが…

-

453

匿名さん

キツいでしょうけど無い袖振れないならしょーがないでしょ。

-

454

匿名さん

-

455

匿名さん

452> 今狙ってる物件が希望にピッタリ沿って、5倍を超えなければgoと思いますけどね、

躊躇して逃すとそれ以上の物件が見つかる事って割となかったりする。次探すときはその物件を最低ラインとして見ちゃうから。それより落として買うと逆に後悔することもある、

物件はある意味出逢い

-

-

456

匿名さん

本当に本当にその通りです。時間かけてしまい、決断した矢先に他に買われてしまい、泣いても泣ききれない状態です。この先ずっとこの物件を引きずるし後悔しそうです。

縁がなかったのかな…

-

457

匿名さん

良い物件はすぐ売れるので迷う暇がない。

ただ自分が買うとなったら即決は難しいですよね。一生もんの買い物ですし…

-

458

匿名さん

-

459

匿名さん

-

460

匿名さん

457>そうです。うちは4区画の分譲で迷う間もなく3区画が決まり、滑り込みセーフで残りの1区画をゲットしました。その数日後までに問い合わせが相次いだ様でした。

運命と信じ、頭金2割未満ですが、これから仕事増やして少しでも繰り上げ返済励みます。

-

461

匿名さん

年収550万円

43歳独身。

借入3000千万円 35年ローン。

大きな駅利便性ありの駅近物件のため資産価値は大。

独身なのでライフスタイルが変わった時は売るか賃貸に出してローン返済するつもりで購入しました。

-

462

匿名さん

独身なら年収550万でも生活に余裕が持てそうですね。

資産性を重視しているので運用しやすそうですし、賢い選択だと思います。

-

463

匿名さん

土地、建物、外構、照明、エアコンまでで

4000万欠けるぐらいかな。

家具新調、カーテンで+100万ちょい。

-

464

匿名さん

-

465

匿名さん

-

466

匿名さん

駅近だし賃貸に出す予定なんだからマンションじゃないの?

-

467

匿名さん

>>464

マンションです。

リセール低いですか?

-

468

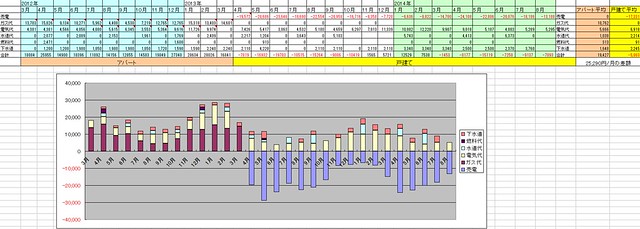

匿名さん

物件価格はいくらですか?

あまりにも安いとそれだけ魅力が低いということになってしまうので…

-

469

働くママさん

よろしくお願いします!

夫 33歳年収600万

妻 35歳年収300万

子ども 1人 3歳 今年あたり妊娠希望(産休、育休は取れる)

戸建の住宅ローン35年3000万 現在変動0.775で1年半返済しました。

貯金残高600万

繰り上げ返済したほうがよいでしょうか?

-

470

匿名さん

合計900万円だからこのスレの枠超えてるけど、

その年収なら繰上げでどんどん減らせると思うよ。

ガンバです。

-

471

働くママさん

470さん

スレ違いにも関わらず、回答ありがとうございます!

-

472

匿名さん

同じ金額の繰上でも時期で効果が異なり、期間短縮か否かでも異なるので繰上シミュレーションで一度やってみることをお勧めします。

-

473

物件比較中さん

>>469

家の購入に当たっては奥さんの収入を当てにしないのが定石。ギリギリ返済していけるラインかな。ただし頑張らないとね。

-

474

匿名さん

いくらか前のコメント見てきたけど、頭金2割、諸経費1割という基準どういう計算なのかな?

理由を誰か教えて、融資商品の種類を増やすためだけ?

-

475

匿名さん

前のコメント見てきたけど、頭金2割、諸経費で1割ってどういう計算なの?

理由がわかる人教えて、融資商品の種類増やすためだけ?

-

476

匿名さん

-

477

匿名さん

>475

別に明確な基準というわけではないと思うよ。

大体3000万円前後の購入金額が多いと思うけど、まるまるローンを組むと

その後の生活が厳しいからだと思う。

一年働いた程度(購入の2割程度)の貯金も無いって言うのは

殆ど稼いだお金が何かに消えてるって事だから、厳しくないかな?

高い家賃が掛かってる関係でと言うのであればまた別だけどね。

-

478

匿名さん

すいません。ご意見をいただければうれしいです。

■世帯年収 夫 560万円(公務員) 妻 0円(専業主婦)

■家族構成 夫 37歳 妻 34歳 子0歳(もう一人ほしい)

■住宅購入手持ち資金 4000万(自分2000、妻1000、両方の親援助1000)

■住宅購入には使わない預金 500万(自分)

■現状

2800万の土地を購入予定(契約済み)。

いま、上物(2世帯を視野に入れた45坪)について、

いくつか地元の工務店で見積もりをしていますが、

いろいろコミコミで安いところだと2500万、

気に入ったところだと3200万程です。

高いほうでもローンは2000万ですみそうですが、

そもそもこの年収で家に6000万も使っていいものか、

老後資金や教育費に備えて上物を我慢すべきか、

決めかねています。

何かご意見いただけたら助かります。

よろしくお願いします。

-

479

匿名さん

無謀スレのレスが参考になるかも?また、そこで相談したら?

-

480

匿名さん

-

481

匿名さん

更地の方が固定資産税6倍位高い訳だから、土地購入済みなら選択肢は1つ、建てるしか無いじゃない。

公務員でも税に疎いんですね。

-

482

匿名さん

年収が低いのが心配だけど、貯金はできる人みたいだから大丈夫じゃない?

-

483

購入経験者さん

>>478

専業主婦で二世帯…それが一番の爆弾だと思うけど、奥様は乗り気なんでしょうか。でも、もう土地購入したなら前に進むしかないですよね。家族四人だけで旅行に行く余裕位残しておかないと、奥様に逃げられますよ。

-

484

購入経験者さん

奥様も1000万出すんだ…。それで二世帯ですか。土地がそこそこ高いけど首都圏なのでしょうか?いざとなれば人に貸せるくらい二世帯完全分離型に出来ますか?上手く行かなくなった時に、どちらかが賃貸に逃げられら余裕残しておいた方がいいと思いますよ。

-

485

匿名さん

確かに二世帯は地雷だけど

本題じゃないから笑

住む方の親に資金増額を打診じゃね?

2500は安すぎな気が…

-

486

478

意見をいろいろいただきたいへん感謝しています。

>>479 ありがとうございます。

私もあちらのスレを拝見していますが、

まだ「無謀」の範疇には入っていないかな、

と思いこちらでお聞きしました。

2000万としても予定としては10年、

遅くとも15年までには完済したいと思っていますので。。。

>>482 ありがとうございます。

そうですね、夫婦ともにあまりお金は使わないので、

お金はたまりやすい家計だとは思います。

また、妻も子どもが大きくなればパートに出たいそうなので。

>>483,484 ありがとうございます。

女性の方でしょうか、違う角度からのご指摘、肝に銘じておきます。

ちなみに、地方県庁所在地ですが、妻の求める立地、大きさを優先したため、

ご指摘のとおり、やや高めの土地購入費となりました。

>>485 ありがとうございます。

現状、私の両親は壮健なもので、今すぐの同居は考えておらず、

完全な同居はどちらかが一人になってから、と思っています。

そういうことで、親からの援助は今の分だけでも十分ありがたいなと。

皆様には親身なご意見ありがとうございました。

妻の不満がたまらぬように私の貯金で対応しつつ、

上物も抑え気味にいきたいと思います。

ありがとうございました。

-

487

匿名さん

設備、内装に金かけるより目に見えない骨、筋肉に金かけた方が良いですよ。将来の修繕、補強諸費を少なくするために。

-

488

匿名さん

-

489

購入検討中さん

自分 29歳 300万

妻 29歳 300万

子供 1歳

もう一人ほしい感じです。

土地はありまして

家の諸費用全て含め2200万を検討中

頭金は220万払いフラット35

残りの貯蓄は100万程度です

不安なのは、世帯年収だと600万ですが、自分の年収だけだと300万って所です。

このスレッド見つけて書き込みさせて頂きました。この内容でいこうと思っているのですがお詳しい方、なんでもいいのでご指摘お願い致します_(._.)_

-

490

育休中

注文住宅にて新築検討中。ご意見をお聞かせください。

夫 37歳 会社員 年収400万

妻 30歳 会社員 年収350万 現在育休中で来春より復職

子供 0歳 いずれは二人目を希望。

夫婦で貯めたもの、妻のへそくり、親からの援助を含め700万ちょっと。

購入希望物件 土地、諸費用込の現段階での金額が3150万円となっております。

ハウスメーカーや土地の売り主と月末に契約のため、このまま話を進めて大丈夫か悩んでおります。

共働きならば大丈夫かと思いますが、家庭との両立が可能か不安もあり転職、収入ダウン(不要の範囲内で働くなど)した場合もローン支払いは可能でしょうか。

アドバイスお待ちしております。

-

491

匿名さん

ローン支払いは可能でしょうか。 >>銀行のHPで、金利とか諸条件打ち込む簡易計算とかで月の返済額とか総返済額とか出ますから当事者自身で検討するのが一番。

-

492

匿名さん

同じような相談内容に対し、大丈夫!頑張って!の繰り返し

なんでだろー

-

493

匿名さん

400~600万の層が就労者でのボリュームゾーン。

-

494

購入検討中さん

>>493

住宅ローンを組もうと考えてる人だけならもっと年収は上になるでしょ。

-

495

匿名さん

家計調査かなにかで手取が47万の世帯が平均だった。そして手取からの返済比率が20%ぐらい。

-

496

匿名さん

持ち家を考えるときに

今の預貯金、負債。

長期見込みで定年まで手取で幾ら稼げるか、教育費は@1200~1500万、また年金とかザックリ考えるよ。

-

497

匿名さん

もう少し年収上がってまとまった貯蓄ができてから買うべき

子供が多いならなおさら

業者のトークに乗せられないほうが宜しい

-

498

匿名さん

奥さんがいくつまで働くのかそれぞれでしょうが、奥さんの稼ぎは棚ぼたと考え、教育費、老後資金用の足しに考えて旦那さんの稼ぎでローンを考えた方が良いですよ。セーフティネットが無い状態で綱渡りしたいなら別ですが。

-

499

育休中

教育費については特に中学以降どのような進路になるかによって全然異なるので、どのように計算するべきか悩んでおります。

みなさんはどのように考えて、いくらぐらいシュミレーションしているのか参考にさせて頂きたいです。

高校までは公立高校、大学以降は本人の希望を聞きながら奨学金を利用する予定です。

教育費1200万〜1500万という予想は奨学金を利用しないで親が全部出している想定なのでしょうか。

老後についても、健康な場合、病気や介護が必要になった場合、施設に入る場合で必要なお金は変わってきますが、皆さんはどの程度の老後資金が必要と考えているのでしょうか。どのような状態になっても困らないように資金を、準備されているのでしょうか。

参考にさせて頂きたいです。

後、旦那の年収だけでのシュミレーションもやってみます。

-

500

匿名さん

大学までオール私立で2500万や大病したときを加味したらお宅の場合、マイホーム取得は無理だよ。

先ず、これから23、30年間で幾ら稼げそうなのかの試算を。

-

501

産休中

書いてあるとおり大学まで全て私立は全く考えてません。

大学も奨学金を利用してもらう予定です。一応、学費に当てる為の積み立ても始めています。

大病とはどの程度か分かりませんが、病気に備えての生命保険は入っています。

定年までで幾ら稼げるか計算してみました!

-

502

匿名さん

>500

考え方が雑すぎだろ。

賃貸の支払い>月々のローン

賃貸光熱費>新築光熱費

なら新築した方が良いね。

この世帯年収ゾーンなら、結婚してからお金を貯めようとしてるようじゃ遅いよね。

キチンと生活費を管理して、独身の間からも年間100万円単位を貯めておかないと。

-

503

産休中

そうなんですよ!私はともかく旦那が結婚前の貯金がないので…年収増やしたらトカ頭金貯まったら…って、それだけ年齢も上がっていくじゃないですか(T_T)

賃貸の方が家賃は安いですが、子供がいて長く住めるような物件じゃないんですよね。家賃が安すぎなんです。光熱費は一戸建てだといくらぐらいか周りに聞いてみます!

-

504

匿名

その日暮らしの人、未来設計をしてから購入検討しましょう

業者は売りつけることローンを組ませること以外

何も考えていません

-

505

産休中

具体的なアドバイスは頂けないようなので、自分で考えますね。

-

506

匿名さん

>503

うちは太陽光つけましたし、プロパンからオール電化だったので、

光熱費はだいぶ安くなりましたね。

推移はこんな感じでした。

家賃安いのならローンの方が高いのかもですね。

-

-

507

匿名さん

505>そもそも、ググるなりして自分で検討しなきゃ。属性分かんないし。また入り口付近で光熱費云々の段階じゃないと思うけど

-

508

匿名さん

-

509

匿名さん

489さん 30才-40の年収、 41才-50、 51才-60才まで

490さん 38才-50、 51-60才までの自分の年収を見込んでみては?現在の倍になるのはどの時点で何年間とか自分自身で予測するのが一番精度高いよ。

-

510

匿名さん

一寸先は闇

楽観的なのは

お金以外のことにしなさいな

-

511

産休

光熱費のグラフまで見させていただき参考になりました。ありがとうございます。

ただ、やはり現状では余裕な返済シュミレーションではないですね^_^;

-

512

匿名さん

>>506

どこのパネルを何kWのせました?

200万円ぐらいかかりますよね?

-

513

匿名

-

514

匿名さん

-

515

匿名さん

-

516

匿名さん

-

517

匿名さん

もしも、フルローンならオーバーローン、ローンライフ。

-

518

匿名さん

オハナは手ごろだし、その上埼玉ともなれば生活にかなり余裕が持てそうですね。

-

519

匿名さん

私は年収500万で戸田公園のマンション買いました。

快速で池袋13分なので、安いか買い物だと思っています。、

-

520

匿名さん

-

521

匿名さん

-

522

匿名さん

>>521

徒歩11分です。

フラットで信号も一つしかないので、実質10分です。

因みに間取りは3LDKの70㎡です。

-

523

匿名さん

賃貸でもいいじゃん。

なんで何千万もだしてショボマン買うんだろ。

-

524

匿名さん

同等の部屋に賃貸で住むよりは安くなるからじゃない?

-

525

匿名さん

年収500万、30歳の公務員です。

嫁は年収250ぐらいの派遣社員です。

子供はいませんが、今後2人、できれば3人欲しいです。

嫁の仕事については、可能であれば続けていくつもりです。

フラット35Sで35年、3000万借入は無謀でしょうか。頭金は諸費用合わせて500万です。

よろしくおねがいします。

-

526

匿名さん

-

527

デベにお勤めさん

自社の勧められたけど、戸建買いました。

やっぱり住めません。

-

528

匿名さん

年収450万の自営ですが、、

6年前、150万から始めた株式投資、

この秋で100倍の15000万達成でーす!

アベノミクスで倍率ドン、

さらに今年倍の倍

-

529

銀婚式

おっおっ

クイズダービーとな?!

60代の同世代ナカーマ

-

530

匿名さん

-

531

匿名さん

-

532

匿名さん

-

533

匿名さん

-

534

匿名さん

-

535

匿名さん

-

536

匿名さん

世帯年収がこのレンジってことは、妻が専業主婦、もしくは扶養内パートって感じなんだろうけど。

正直、これで家買って子ども1人か2人育てて、安心して暮らせるんだろうか、今の日本は。

昇給の上げ幅にもよるんだろうが、若けりゃ時間を味方につけて、なんとかなるのかな。

-

537

入居済み住民さん

去年の年収は額面上400万弱

妻は一昨年から専業主婦です

今年、土地込みで5000万の家を建てました。

店舗付き住宅です

借り入れは3000万です

来年から自由に使えるお金が増えるので楽しみです

-

538

匿名

とても楽しみとは思えない状況ですけど…

呑気でお気楽なオタクに乾杯( ^^) _U~~

-

539

匿名さん

30歳年収480万で嫁は専業主婦です。将来子供1人欲しいです。

今年3300万のマンション購入しました^^

頭金は2700万です。

-

540

匿名さん

-

541

匿名さん

-

542

ビギナーさん

年収600万、44歳、建て替えをします。

子は1人は社会人、もう1人は高校生、妻は専業主婦。

リフォームか、建て替えか悩んだ挙句、

20年で完済可能…退職金1000万。

あとは、繰上げ返済。

子供をこれから産むわけじゃないし、教育費もだいたい分かったし。

これから産むなら、産んでからの方が安心な気がします。

ローンなんかより、教育費、養育に掛かる費用は

見えないからね。

-

543

匿名

さすがビギナーさん。

あと10年は勉強してからのほうが

よさそうです。

-

544

匿名さん

-

545

匿名さん

-

546

匿名さん

-

547

匿名さん

3人家族、

例えばローン月9とか10万とし残りで、保険関係、養育費、習い事、光熱費、、、

-

548

匿名さん

-

549

匿名さん

-

550

匿名さん

お子さんがまだ小さい家庭は、これから学費がかなりかかりますよ。大学だけでも私立なら年100〜300。

受験のための塾代もばかにならない。

貯蓄しておかないと大変ですよ。

-

551

537

あ、このスレってサラリーマンさん専用だったんですね。

サラリーマンの人ってお給料からプロバイダー代払ったり、光熱費払ったり、昼食代払ったり

駐車場代払ったり、ガソリン代払ったり、車検代払ったり、自動車保険払ったり

するわけですもんね。そりゃ辛いわw

自分は額面上の年収が400万弱ですが、自由に使えるお金が300万近くありますから

それを銀行も理解してるので、年収が400万円もない人に3000万も貸すんですよね。

-

552

匿名さん

-

553

契約済みさん

現在新築中で既に引き返せませんが、ご意見、叱咤激励等頂ければ幸いです。

○世帯年収

夫 600万円

妻 0円(専業主婦)

○家族構成

夫 32歳

妻 31歳

子 1歳(二人目希望)

○購入物件

土地 1450万円

建物 1750万円

諸経費 300万円(引っ越しカーテン諸々含め)

太陽光 300万円(10kw)

合計 3800万円

○購入資金

自己資金 850万円

借入金額 2950万円(0.65変動金利35年)

残預金 500万円(生活費等含む)

○その他

・太陽光全量買い取りで年間40万円程度の収入予定。

・頭金もう300万円位は入れられるかもですが、住宅ローン控除を狙って取り合えず定期に入れてます。

太陽光買い取り20年間続くのか(多分無理かなぁ)、金利はどうなるのか、教育資金、老後資金…色々不安は尽きませんが、なるべく節約して早く繰り上げ返済していきたいと思っています。

-

554

匿名

無理ですね、子供がかわいそうですよ

次の方どうぞー

-

555

匿名さん

>>553

地方の戸建てということで、建物代分くらいは頭金で入れとかないとしばらく債務超過の状態になってしまいますね。それでなくても地価が下がってきてるんですから。

-

556

匿名さん

>>553

太陽光発電の買取りは期待しない方がよろしいかと思います。

ローン自体は無謀とまではいかないでしょうが、奥様が専業主婦のままなら、心配されている教育老後費用は厳しそうですね。

旦那さんの退職金や今後の出世にもよりますが…

-

557

匿名さん

>553

売電したら税金納めようね

そのうち税務署が来て追徴課税くらうよ

-

558

匿名さん

-

559

553

皆様コメントありがとうございます!

554さん

ムリって…!もう引き返せんし!笑

子供はオール公立かな、別にかわいそうとは思いませんがね。

しかしもう少しマシなコメント出来ない?人をナメてるよね。

555さん

債務超過…仰る通りですね。貯蓄に励みます。地価は…どうだろう。破綻しないよう、健康には気を付けます。

556さん

ご指摘の通り、将来的には妻に働いて貰う気ありありです。今回購入に踏みきったのはハッパをかける意味合いもあったり無かったり(自分に対してもね)。

557さん

17年間は減価償却で凌ぐつもりです。その頃には売電自体がどうなるか…蓄電池買って自家消費かな。

558さん

お気遣いありがとうございます。色々な方のご意見、参考にさせていただきます。

-

560

匿名さん

-

561

匿名さん

>553

引き返せんし。うちの地域の言葉かもってちょっと思ってみたり。

北陸ですか?

年収の割にはかなりの金額ですし、太陽光売電無かったらか

なり厳しい金額になりそうですね。

最終兵器は嫁さんのパートか就職というカードも残ってるので、

今後の生活費を付けていって算定するのも良いですね。

近い年齢ですが、1馬力で600万円は羨ましいですな。

-

562

匿名さん

-

563

匿名さん

かなり危ない橋だと思いますが

他人の人生なので好きにすればいいと思う

-

564

匿名さん

>子供はオール公立かな、別にかわいそうとは思いませんがね。

32にもなってこんなこと言っちゃうんだw

親の都合で子供の選択肢を狭めちゃうなんて情けないぞ!

頑張れおとーさん!

-

565

匿名さん

-

566

匿名さん

>>565

?

誰の事?

若い人なんて出てきて無くない?

-

567

553

引き続き、様々なコメント頂きありがとうございます!

引き返せんし。

正解は562さんでした。現在は埼玉県在住ですが。

561さん

太陽光は憧れもありつつ投資的な要素も強いですからね。さすがに元位は取れると思ってますが、甘いかな。借金作って投資て…的なツッコミは御勘弁下さいね。

564さん

>32にもなってこんなこと言っちゃうんだw

年齢は関係ないと思いますが…仰る事は良く分かります。

土地購入にあたって一応小中の学区は気にしましたが、それ以上はね。公立でも優秀な所はあるし、あとは本人の頑張りかと。無責任かな?習い事や塾位はある程度は有りかなとは思いますが。

うちの奥さんは習い事色々やってたし、中学~大学まで私立だったんで意見がぶつかりそうな所ではあります。

総じて皆さん慎重なご意見が多いですね、色々考えさせられます。

-

568

匿名さん

32歳で1350万円の貯蓄ができた人なら、これからも順調に返済できるでしょう。

おせっかいかもしれませんが‥

すべての人にコメントを返すと変にもつれることもあるので、どうぞ慎重に。

-

569

匿名さん

教育に関してはぶっちゃけ早慶文系なら本人次第で高校どこだろうと一夜漬けで入れるレベルだけど、国立の上の方は中学生くらいまでに親がある程度方向付けしてあげないと目指すことすら出来ないと思うっす。そんな私は早慶文系卒。やっぱ東大卒とかはレベル、次元が違いますよ。子供には官僚とかも目指せるような目線で生きて欲しいなって思いますね。官僚とか自分の中高生の頃には想像すらできませんでした。中高生の頃にすでに門が閉ざされてたんだなって思います。

-

570

匿名さん

>>564

なんで⁇

都会はそうかもしれませんが、地域によっては、公立の方が出来がいいですよ。

-

571

匿名さん

-

572

匿名さん

国立と公立の意味がわからない人は語らないでくれる?

-

573

553

568さん

恥ずかしながら掲示板への書き込みが不慣れなもので…あまり深入り?しないように気をつけます。

励まし、アドバイスありがとうございました。

569さん

概ね同じ意見です。一夜漬けレベルかどうかはちょっとあれですが。私は理系なためか周りに官僚目指す人はいなかったのですが、国立医学部行っちゃう人はやっぱ違うなって思いましたね。

ただ、親のエゴでそうなってるってのもあるでしょうから…難しい問題ですね。

-

574

匿名さん

>>553

うちも子ども同じくらいです。

中高の私立と公立の格差は、住んでる地域によって全然違いますよね。そもそも私立通学が現実的でない地域もあるし。すべてが東京基準で見られない一面もあります。

個人的には、別に全ての親が皆、東大京大、果ては官僚目指してレールを敷いてあげる必要はないと思うので、そんな極端なこと考えなくてもと思います。

そういうのは、>>569さんみたいに志が高くて余裕のある人がすればいいんじゃないですかね。

ただ、高校・大学・大学院くらいは、子どもが進みたいと思った道を、住宅ローンを理由に諦めさせたくはないですので、ある程度の教育費は確保しておきたいですね。

子どもには、奨学金という名の借金は背負わせたくないし。

-

575

匿名さん

頭のいい子は国の宝です。

奨学金はその子たちのための税金ですから

遠慮はいりませんよ。

成績が良いと返済しなくてよいものもあります。

ただし学年で1位とか厳しいけど…

無利子で返済もゆっくりです。

-

576

匿名さん

-

577

購入検討中さん

私:35歳、年収530万(来年は更に40万ほどあがる)

公務員に準ずる給与体系なので安定している

独身、結婚予定も希望も皆無

母:60代、年収250万

あと2年は同条件で働く(期間契約のため)

頭金:500~1000万

借入額:3300~3500万

(まだ金額未定だけど(来月確定)4000~4500万くらいになる予定と言われた)

間取り、立地、規模がほぼ理想通りで、頑張れば手が届きそうな額の物件が出たこと

(借地物件だから安いらしい。普通なら5000万でも安い地域)

社宅住まいだが築50年近く、居住に限界がきはじめていること(職場は修繕や建替等する気無し)

都内なので賃貸もそれなりに高い

今ならまだ親も収入があること

とにかくマイホームが欲しい願望が強い

等から、あと数年かけてもう少し資金を貯めるつもりでしたが、

上記の理由で少し趣味や生活を切り詰めてでも買いたい欲が高まってます。

試しに地方銀行で3300万円でローン審査をして貰ったのですが、問題なく通りました。

無理のない返済プランとして変動金利で月7万程度(ボーナス時15万弱)というプランも提示され、それならいけるかなと考えていますが…。

実際問題、いかがでしょうか。

-

578

購入検討中さん

○世帯年収

夫 480万円 年10万昇給、2,3年中に+40万程度昇給予定

妻 育休明け後100万円(正社員からパートになる) 予定

○家族構成

夫 30歳

妻 27歳

子 来年5月予定

○購入物件

3500万円(諸経費込)

○購入資金

頭金+諸経費 1200万円 (親から500万)

借入金額 2300万円(変動金利35年)

残預金 600万円

○その他

・今まで貯蓄習慣はそれほどない

(頭金の半分は株で運良く増えただけ、もうラッキーはないかな)

・酒もタバコも車もなしでいいので、子供は二人以上欲しい

子供は最悪親が勉強教えて節約とか考えてるが甘いですかね

夫婦共に旧帝大卒で残業はほぼ0なので時間はあるんですが

-

579

入居予定さん

-

580

匿名

>>578さん

お子さんが女の子なら、将来お嫁入りするんだから勉強嫌いや成績悪いお馬鹿さんでもいいんじゃない

貧乏なのに無理して三流私大に進学させるより、自分の好きな興味ある分野の専門学校に進学させた方がちゃんと就職もできると思いますよ☆

男の子なら、ある程度勉強出来ないといい大学には入れないと思いますが…。

-

581

契約済みさん

38歳 世帯年収520万、貯金2000万。

妻は主婦で子供無し。

当初、2500万くらいの予算で検討していたが、

諸経費込み3200万の新築マンションを

2000万ローンで契約してしまった。

IT系なんで、定年まで働けるか微妙なのと、

もし子供ができたら養育費と老後の資金が捻出てきるか不安になってきた。

解約すると手付金300万無駄になるし、

ここしばらく胃が痛い…

-

582

匿名

>>581さん

定年後は、ハローワークやシルバー人材センターなんかに登録すれば、IT系出身の技術者でパソコンが得意なら、カルチャーセンターのパソコン教室の講師などのお仕事があるのでは

今は、昔と違い60歳で定年したあと毎日家でゴロゴロしてたら、奥様に鬱陶しがられますからね☆

元気な方は、70〜80歳位まで働いた方がいいと思います☆

家に籠もってテレビ見たり近所のスーパー行くだけの生活をしてたら、認知症の呆け老人になりますよ(-_☆)

-

583

匿名さん

私が数年前に買った住まいが少し特殊なので参考までに

○世帯年収

夫 500万円

妻 100万円

○家族構成

夫 32歳

妻 28歳

子なし(いずれ欲しい)

○購入物件

約4,000万円(諸経費込)

○購入資金

頭金+諸経費 約1,000万円

借入金額 3,000万円(変動金利35年)

○その他

一見結構シビアなローンに見えると思いますが

生活は賃貸時よりも劇的に楽になりました。

その理由が特殊な間取りにあります(知る人は知ってると思いますが)。

70平米そこそこの3LDKなのですが玄関風呂トイレ2つあって20平米をワンルームで貸せる仕様。

特殊な仕切りで賃貸者との接触は全くないし、騒音等の被害も今までありません。

今この部屋を8万ちょいで貸せているのでローンを賃貸料でペイできています。

残りの50平米の2LDKに2人で生活しているのですが管理費修繕費の2万ちょいで住めてます。

(厳密には若干税金等もありますが敷金や控除減税等で相殺できています)

少なくとも子ども部屋が必要になるぐらいまでは貸して繰り上げ返済に精を出すつもりです。

自分も買う前はこんなおいしい話と半信半疑でしたが…

-

584

匿名さん

>>583

リッチライフプランやアジャストマンションってやつですよね?

最初が良くても、最後はどうなるか?

ローン返せなくはなさそうなので、今のうちに繰り上げ返済頑張って下さい。

-

585

購入検討中さん [男性 30代]

夫 年収560万円 手取り400万円

妻 専業主婦 数年後パート予定

子供はあと1人欲しい

夫 33歳

妻 31歳

子 0歳

土地あり 建物2500万円

頭金300万円 ローン2200万円 フラット35

購入後貯金額500万円

毎月、私の手取りを使い切りボーナス頼み(夏冬合計90万円)の貯金になっています

月々のローン支払いはアパート賃貸と同額の64000円を考えています

よろしくお願いします

-

586

匿名さん

-

587

匿名さん

>>585

自分の場合も都内に土地が有り建てましたが、

年収はあなたの約1.5倍ですが、月返済も約1.8倍です。

返済が重いと感じてないし、ローン返済しながら年間貯蓄も150万位出来ていますから。

-

588

匿名さん

ローンバランスは至って問題ないと思います。

が、貯金出来ていない原因が気になります。

家賃も6.4万と格安ですし。。。

出費の内訳を教えて頂けませんか?

-

589

購入検討中さん [男性 30代]

585です

月平均手取り26万円として

家賃 6.4万円

食費 3万円

日用品 1万円

電気 1.2万円

プロパンガス 1.3万円

水道 0.3万円

携帯電話 (夫妻母3台) 1.4万円

ネット 0.5万円

保険 (医療 終身 ガン3種) 1.5万円

夫 小遣い 3万円

妻 小遣い 1万円

ガソリン代 2台分 1万円

車検代 月割 2台分 0.8万円

車保険 月割 2台分 0.6万円

雑費 1万円

合計 24万円

ざっくりなので誤差が貯金もしくはマイナスになっていると思います

-

590

匿名さん

>>589

あー、わかるわかる。

うちとよく似た感じで身につまされるわ。

車2台維持はしんどいよね。

でも、地域によっちゃあ、無いと生活できないよね。

プロパン高いよね。

でも、賃貸指定だと払わないと仕方ないよね。

携帯代と電気代、もうちょっと節約できないかな?

持ち家になったら光熱費は上がると思っておいたほうがいい。(オール電化ならそうでもないのかな?うちガスだからわかんね。)

-

591

購入検討中さん [男性 30代]

>>590

自動車税 月割 0.5万円が抜けてました

電気代は新生児が居るので毎日ほぼフルエアコンで産まれる前は1万円切っていました

携帯代はパケホ無料通話内使用、iPhone割賦なので今が最低料金です 今後、見直しが必要ですね

-

592

匿名さん

>>591

極寒の地域なのかなー。

我が家も一昨年の10月に生まれたんだけど、真冬も夜寝る間はエアコン切ってたよ。つけっぱなしも体に悪いかなと思って。西日本なんだけどね。

でもまあ、日中は空気清浄機とエアコンフル稼働、洗濯も流水すすぎで、光熱費、水道代はね上がったわ。

携帯は、スマホ必要ない人はガラケーに戻すなど、思いきった節約が必要かもよ。

家計相談みたいな内容で、スレチになってたらごめん。

-

593

匿名さん

固定電話は?無いならそれはそれですが、有るなら母親の携帯は不要では?ネットも、、、大した節約には成りませんがね。

また、持ち家になると固定資産、都市計画税は土地と上物に毎年掛かるよ。

-

594

匿名さん

-

595

匿名さん

>589

生活費はうちも似た感じですね。

うちは太陽光(4kw)付けてオール電化にしたら、光熱費は売電で賄えたので

光熱費分の出費が減ってアパート時代よりも楽になりましたね。

水道代や下水道代は増えましたが、持ち家になってよかったですよ。

プロパンうちは単価700円/㎥だったので

冬場の高さには殺意を覚えたのもあってオール電化でしたが(笑)

-

596

匿名さん

-

597

匿名さん [男性 20代]

この年収帯だけど買ってしまいました。。。

何とかなる!・・・はず。

-

598

匿名さん

二十代なら何とか成るでしょ!?銀行も延び白を期待して融資してくれたんだと思うよ。

-

599

匿名さん [男性 20代]

>>598さん

温かい言葉ありがとうございます!

せっかくのマイホームなので、明るく前向きに頑張っていこうと思います。

-

600

匿名

若ければ、年収上がる(上げる)可能性もあるし、二十代一馬力正社員でこの年収帯なら、けっして悪くないと思うけどな。

まあ、400万と600万では生活感違いすぎる感もあるが。

奥さんが働きに出れば世帯年収も上がるし、何より長期のローンが無理なく返済できる(うちなんか40歳で35年ローンスタートしたので、期間短縮の繰り上げ返済前提だし;)から、案外いけるかもね。

詳細わからないくせに、無責任なこと言うなと言われるかな…。

若い分、途中で家族が増えたり、想定外もあるかもしれんが…時間を味方につけるのは良いと思うよ。