このサイトが計算しやすかったです。

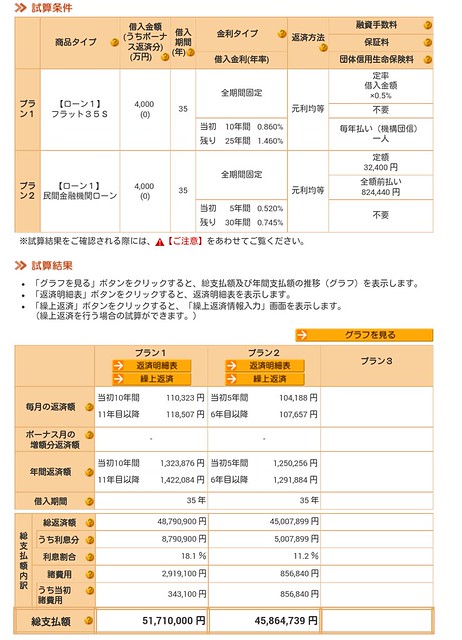

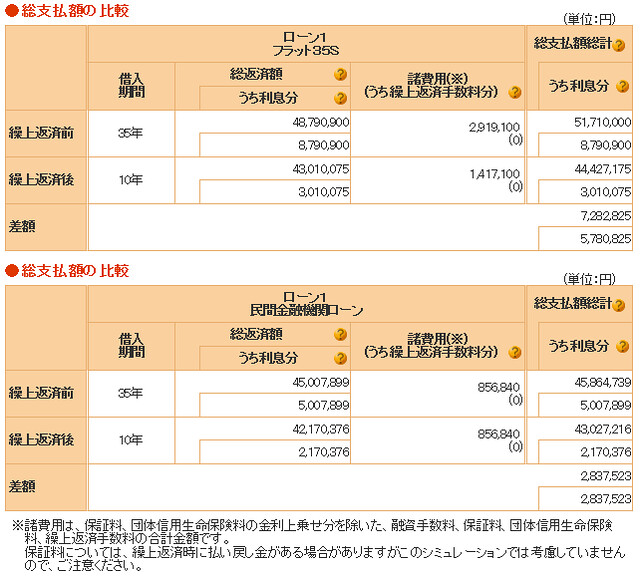

4000万円35年ローン、元利均等返済、10年後2500万円期間短縮繰上返済(返済期間13年7ヶ月)

http://www.simulation.jhf.go.jp/type/simulation/hikaku/openPage.do

住宅ローン減税:▲342.3万円

http://kakaku.com/housing-loan/koujo_simulation.asp

■変動

三井住友信託:0.672% 返済額:42,398,632円+諸費用(856,840円-保証料返金約40万円)

総支払額:39,432,472円(借入額▲567,528円)

ソニー銀行_:0.539% 返済額:41,915,459円+諸費用(864,000円)

総支払額:39,356,459円(借入額▲643,541円)

住信SBI_:0.650% 返済額:42,318,828円+諸費用(864,000円)

総支払額:39,759,828円(借入額▲240,172円)

■固定

三井住友信託:0.48% 5年後 0.772%(-1.73%優遇) 返済額:42,199,852円+諸費用(856,840円-保証料返金約40万円)

総支払額:39,233,692円(借入額▲766,308円)

住信SBI_:0.50% 5年後 0.975%(-1.80%優遇) 返済額:42,590,142円+諸費用(864,000円)

総支払額:40,031,142円(借入額+31,142円)

■ミックス

三井住友信託:500万円0.672%+2,500万円0.48% 5年後 0.772%(-1.73%優遇)

返済額:42,213,584+諸費用(856,840円-保証料返金約40万円)

総支払額:39,247,424円(借入額▲752,576円)