- 掲示板

前スレ(その25):

https://www.e-mansion.co.jp/bbs/thread/148290/

それ以前のスレは>>1に記述します。

[スレ作成日時]2011-03-04 17:50:29

前スレ(その25):

https://www.e-mansion.co.jp/bbs/thread/148290/

それ以前のスレは>>1に記述します。

[スレ作成日時]2011-03-04 17:50:29

フラット35=サブプライムローン

国が返済能力の低い人間に金貸すんだからたち悪いよな。

固定がおかしな書き込みすると、荒れちゃうんだよな。何しに来てるんだ?

>>1001

赤の他人だけど、データの前提条件は調べてもよく分からなかった。

もし分かるなら教えて。

色々なデータがあるんだね。

http://www.jhf.go.jp/about/research/index.html

また大きめの地震があったね。地震に強い家を買わなくちゃね。

お金を借りた以上必ず返済しなくてはならない。住宅は愛する家族が幸せに暮らすための必需品。だから家族を守るために皆一生懸命働いている。

変動の方が得だとか、固定が安心だとか、そんなことは大した問題ではないよ。どっちも超低金利で借りられるだけ幸せだよ。

人生という長期戦を力の限りを尽くし、一生懸命生きていけば、いつの間にかローンも完済できてる。

固定も変動も最終的な支払い総額は大して変わらないよ。

微々たる金利差で騒ぐ暇があったら、その分稼ぐ努力をした方がいい。

社会情勢が一変し、自分の力ではどうにもならない事態になった時は、諦めるしかないじゃない。

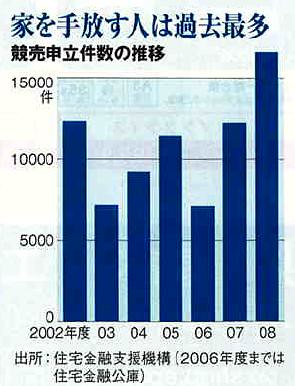

機構は即競売だからな。民間は競売は最後の手段。100万払えるならそもそも競売行きにはならんだろうに。

http://www.yomigaeru.org/ninbai/shien_kiko.html

住宅支援機構でお借入をしている住宅ローンの延滞・滞納で競売になってしまわれた場合、 以前とは違い、任意売却に応じてはくれません。

住宅支援機構では100パーセント任意売却に応じ無いという事ではないのですが・・。 任意売却に応じてもらう条件は ”100万円" の支払を支援機構側に支払わなければなりません。 100万円を払って、初めて支援機構に ”任意売却をするか否かを話し合うテーブルに着いていただける” という状況です。

変動派の方がフラットに詳しいとは・・・

固定(フラット)を選択するは無知が原因なのか?

審査が甘いからフラットに流れるのはしょうがないとして、

フラットも変動も選べる状態でフラットを選択する理由が分からない。

いつ起こるか、いつまで続くか分からない金利上昇に賭ける理由は何なんだろう?

それが説明できないから一生懸命荒らしてるんだろうけど、本当に不思議。

>>1006

知識が浅い状態だと「固定=安心」「変動=危険」って先入観があるよね。自分もそうでした。

初めて家買う時は当然皆住宅ローンの事は素人な訳ですから。特に親の世代は固定絶対神話

みたいなのが有るようです。そりゃ、親の世代は70年代80年代の日本の成長期、高インフレ期

を経験しているので当然ですが。

そんな親たちを見てきているので「固定=安心」「変動=危険」というのは自然と先入観として

持っていたようです。

ですから、当初ローンは長期固定以外あり得ないと思ってました。しかし、デベの担当者に

変動を進められて、当初は「売りたいだけ」と疑ったりもしましたが、そもそも売り手は

売れれば言い訳ですからローンがなんだろうと関係無いわけですし、何度も足を運んで話を

聞いているうちに変動型ローンに興味が湧いてきて色々調べるようになって来ました。

で、気づいたら変動にしてました(笑)

今のところ順調に繰上も進み、インターネットで確認出来る元本残高が減っていくのを

楽しみに見ています。

話がそれましたが、固定を選ぶ方にはろくに調べもしないで先入観で変動を一切検討しない人が

多いのかな?って思います。自分も危うくそうなる所でしたから。逆に変動の方は危険と

言われているが故に固定も含めてよく調べている人が多いのかもしれません。

当然両方よく調べて固定にする人もいるでしょうし、ろくに調べもせずに変動にする人も

いるかもしれませんが、傾向としそんな気がします。(個人的な経験での意見ですので

違う意見も有ると思いますが)

>>1007

なるほど。

私も最初は10年固定で借りたんですが、数年が経過して残債↓給料↑、

何より優遇後の変動金利(全期間優遇)が大きく↓したことで、

変動に借り換えました。

返済は楽で、差額を繰り上げることでさらに残債の減少ペースが速まり、

順調に残債が減っています。

私の場合は残債、給料、金利を考えた時に、実質的なローン期間が短くなったことで

当初の10年固定金利を維持することが無駄になってしまったことが最も大きな理由でしたが、

変動金利が大幅に低下した今、フラットSで借りるメリットがどれほどあるのか大変疑問に思います。

変動金利がフラットS金利並になるには日銀が何度利上げする必要があるか、

それほどの利上げができる経済環境になることの現実性はいかほどか、を考えれば、

可能性の低い金利上昇&高金利の継続に賭けるより、変動でさっさと残債を減らす方が合理的。

自分は2件目なんですが、1件目の購入の際、自分の中ではかなり無理なローンを

組んだのですが、当時の銀行担当者からあなたの属性ならもっと借りられるのに

と言われました。

しかし、借入時ギリギリでしたが、数年経って昇給昇格により給料の上昇によって

かなり余裕の有るローンに変わりました。

銀行は私の勤め先属性や年齢なども含めて将来の所得上昇も見越して融資額を

決めていたのかもしれません。今は通用しないのかもしれませんが・・・

しかし、通用しないと言う事はそれだけ銀行の審査も厳しくなっているのかも

しれません。

>>1009

>自分の中ではかなり無理なローンを組んだのですが、

>当時の銀行担当者からあなたの属性ならもっと借りられるのにと言われました。

私も年収の6-7倍のローンを組みましたが、給料上昇の見込みは本人と、

銀行の与信システムしか知らないと思います。

上場企業を中心に昇給昇格があるのは事実ですし、新入社員の給料からピクリとも

上がらない会社なんてほとんど無いでしょうから。

いずれにせよ、住宅ローン負担の小さい人にとっては変動金利で借りることが

合理的なのは間違いないです。

私の場合は変動金利が有利と思い、あえて変動金利を選択しています。

貯蓄もそれなりにあるので、貯蓄と借入金の両建の状態です。こういう場合は間違いなく変動有利だと思います。

エクセルで貯蓄計画とローン返済を自分なりに計算してみました。

変動金利0.975%があと5年続けばかなり余裕(5年後、金利が12%に上昇しても貯蓄で繰上げすれば、当初フラット35の支払額と同等)

あと0.975%が8年続けば貯蓄と相殺して実質借入はゼロになります。

5年内に変動金利がフラット金利2.7%を超えなければ、私の場合は変動選択が正解だったと考えます。

実質借入がゼロになるまでの期間がどのくらいか?これが変動か固定かを選択するキーになるのではないでしょうか?

貯蓄と借入の両建てが可能な人は絶対変動金利を選択すべきでしょう。金利急上昇時には繰上して借入額を圧縮すればよいので。

まぁ、今の時代、金利上昇リスクより、給与減少リスクの方が・・・でしょうね。

フラット上がり始めたらしいね。

やっぱりという感じ。

管理人です。

いつもご利用いただきありがとうございます。

次のスレッドが作成されておりますので、本スレッドは閉鎖いたしました。

以降につきましては、以下の新しいスレッドをご利用ください。

https://www.e-mansion.co.jp/bbs/thread/158540/

ブックマークなどされている場合は、

大変お手数ですがURLのご変更をお願いいたします。

引き続き、皆様との情報交換の場としてご利用いただければ幸いです。

今後とも、宜しくお願いいたします。

東京都江戸川区中央1-1246 |

|

4300万円台~5800万円台 |

|

1LDK+2S(納戸)・2LDK+S(納戸) |

|

61.99m2・71.23m2 |

|

総戸数 49戸 |

東京都足立区足立2-1192-1他2筆 |

|

4598万円~5198万円 |

|

1LDK+2S(納戸)・3LDK |

|

63.54m2~64.08m2 |

|

総戸数 50戸 |

東京都世田谷区中町二丁目 |

|

8,100万円~8,760万円 |

|

2LDK+S~3LDK ※Sはサービスルーム(納戸)です。 |

|

75.18m2~81.53m2 |

|

総戸数 8戸 |