ひっさびさの投稿で恐縮です。言い訳ですが、今秋我が家ではちょっと大変なイベントがあり、正直余裕がないもので…。

さて、今回は築年数のお話です。

最近読者の方からに限らず身近でも「築20年とか25年とかを超えると値上がりしにくいとか言いませんか?」みたいなことを耳に挟むことがあったのですが、それなりに多くの物件を見ている私の肌感覚からすると全くもってそんなことはないと思うため、今回はそれをデータから検証してみることにしました。

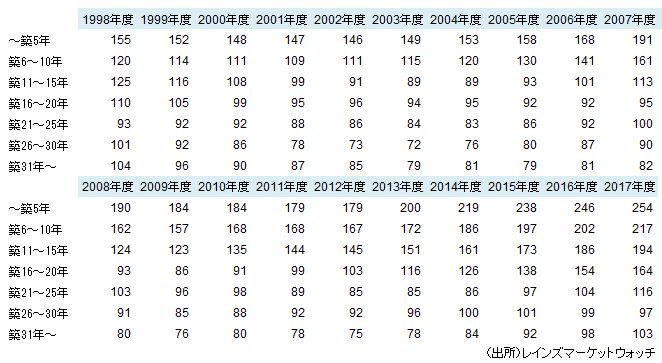

扱うデータは、首都圏マンションの過去20年間の「築年ごとの中古成約単価」になります。

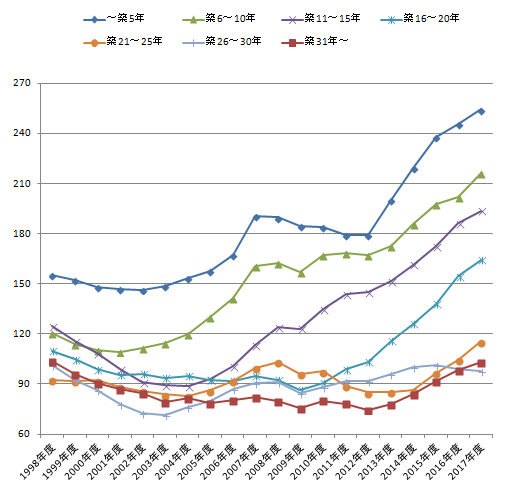

これらはレインズマーケットウォッチによるもので、毎年5年度ごとのレンジで成約価格の平均が公開されています。毎年度のデータを1つの表に集計したものが上表で(㎡単価で発表されていますが坪単価に変更しています)、それをグラフにしたものが以下です。

グラフは、概ね違和感なく各築年レンジごとにここ数年は上昇トレンドを描いているわけですが、下の方が絡み合っている点が気になる方もいらっしゃるでしょうし、グラフではなく表の数字をご覧いただくと明らかな「違和感」に遭遇するのではないかと思います。

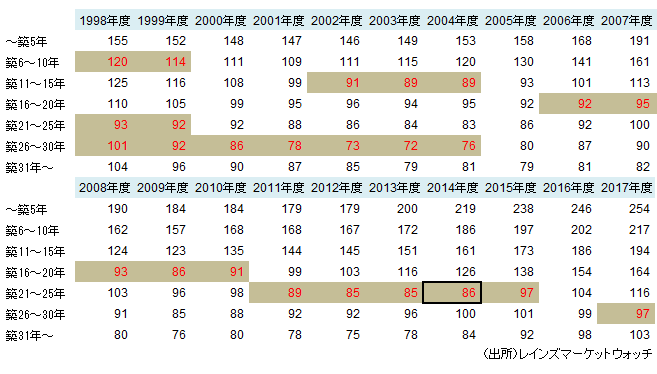

上表は先ほどの表と同じなのですが、赤字にした部分は前後の築年レンジとの整合性が図れていない部分になります。

例えば、2014年度の場合、築21~25年の物件の平均成約坪単価は86万円なのですが、それよりも築年数の経過した築26~30年の物件の平均成約坪単価は100万円と遥かに高くなっており、このような結果から「築20~25年を超えるあたりから値下がりしにくい」と思われている方がいらっしゃるのかもしれません。

ただ、結論から言ってしまうとそのような解釈は間違いです。

立地・物件によってはこのぐらいの築年でも土地だけの価格に近づいてくる(建物の評価額がゼロに近づく)ようなケースもなくはないと思うのですが、数ある物件の平均で明確な理由もなくこれほど大きな逆転現象が起こるとは到底思えません。

また、1年だけの数字であればたまたまそういった逆転現象が絶対に起こらないとも言えませんが、この逆転現象が特定の年度の数字だけでないことからも確たる理由あってのものであることは間違いないでしょう。

上表のようにそのような逆転現象が起きている箇所は帯のようになっており、上の帯の位置から推測するに築1988~1992年あたりの物件がその前後の築年の物件よりも評価が低くなっていることがお分かりいただけると思います。

ここまで言えばピンと来た方が少なくないように、評価が低くなっているところはバブル崩壊直前から直後にかけて供給された物件の集合体に他ならないのです。

ただ、バブル崩壊直前は、とかくバブリーで豪華なマンションが生まれていたことを思い浮かべる方も少なくないはずで、そんなバブリーなマンション群ならば今でもそれなりのお値段で取引されるのでは???と思われた方もいらっしゃるかもしれません。

そういった理由で相場よりも多少なりとも高い評価を得ているものもゼロではないのでしょうが(築浅のうちならまだしも築20~30年も経つと経年劣化の影響でそういったプラスαはほぼ存在しないでしょう…)、それが意味をなさないぐらい大きな何かが影響を与えているのは明白で、勿体ぶっても仕方ないので結論から言ってしまうとそれは他ならぬ「立地」になんですね。

これもバブル期をご存知の方ならばよ~くお分かりいただけるかと思うのですが、バブル期後半から崩壊後しばらくは、都心好立地でのマンション供給が非常に少なくなっていました。

要するに都心部では土地やマンションの価格がありえないぐらい高くなり過ぎて買いたい方・買える方がいなくなってしまったので、郊外にシフトして行かざるを得なかったということですね。

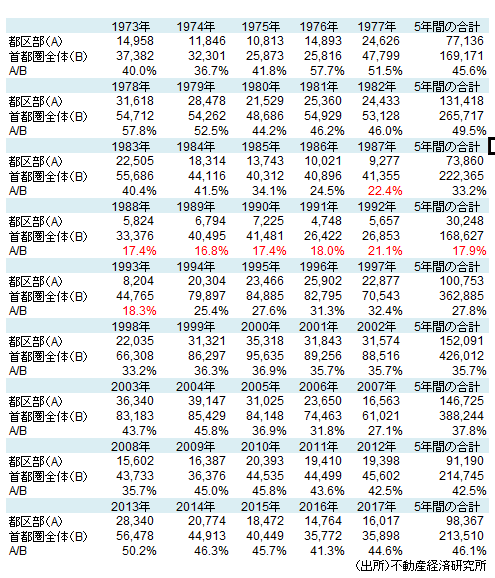

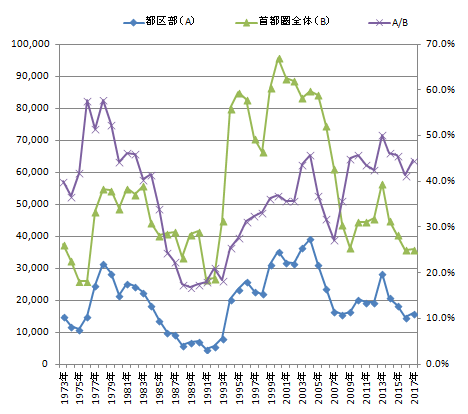

言葉で言ってもあまり実感が湧かない方もいらっしゃると思うので不動産経済研究所による新築分譲マンションのデータ(これらは販売年なので築年とは多少ズレがあります)を引っ張ってきました。

3行ワンセットで、上段は、都区部の供給戸数(A)、二段目が首都圏全体の供給戸数(B)、そして下段が首都圏全体に占める都区部比率(A/B)になります。

この表から1987~1993年あたりに供給された物件の都区部比率が突出して低いことがお分かりいただけるはずで、マンションの価格は立地だけでは決まるものではないとは言え、膨大な母集団の中で都区部の比率がわずか5年ほどで半分以下になってしまったら全体の平均価格が下がるのは当然のことですね。

※直近で言うと「築26~30年の物件の集団」は郊外物件が占める比率が非常に高く平均価格が低くなるということ。

バブル前後の都心供給が限られていたことは感覚としてはなんとなく分かっていたことではあるのですが、実際にこうして過去のデータを使って振り返えるのは私も初めてで、都区部の供給比率のボラティリティがここまでとは思っていなかったというのが正直なところになります。

バブル前は40~50%台で推移していた都区部比率ですが、バブル期に10%台後半まで著しく低下、バブル崩壊後は徐々に都区部比率は高まり2004年で一旦45%超のピークとなりますが、リーマンショック直前のプチバブル2007年の約27%に向かい急激に低下、ところがそこからまた急激に上昇し、直近5年間は最低41%・最高50%を記録するほど都心回帰が強まり実に約30年ぶりの水準を記録するなど、思っていた以上のボラティリティがありました。

※当然のことながらマンションは「都区部」と「それ以外」という枠組み以外にも分類する基準はあります。ただ、母集団の数を考慮した場合、最もブレの少ない分析を行えるのが「都区部比率」だと思ったので、都区部の比率で分析しているに過ぎません。

都区部の比率だけで全てを語れるわけではないのですが、「都区部の比率が高い=23区内で都心へ行くほど供給が強まっている」傾向があるのも事実で、基本的に中心に向かってその時代なりの一貫したトレンドが生じているものなので、都区部比率はそれを把握するのに格好のデータと言えるのではないでしょうか。

今回の結果から、これらのデータをそのまま利用して築年経過による減価傾向を見定めることが出来ないことが分かってしまったわけですが、次回ではこのノイズ混じりのデータを如何にしたら築年経過による減価傾向の参考に足るものになるかちょっと頑張ってみましたので、次回を楽しみにお待ちいただけたら幸いです。

補足1)上表の「下の帯」の前後になる1960~1970年代というのは、まだまだ我が国のマンション創世記で、当時の新築時のデータ自体がろくに見当たらないので客観的な理由を述べることは難しいのですが、1960年代に分譲されたマンションというのはそもそもの数が少なく、立地的にも物件的にも話題性の高いもの、都心部のものが少なくなかったことが逆転現象の原因になっているような気がします。

補足2)1981年に新耐震基準が施工され、それ以降に確認申請した物件とそれ以前の物件には価格差が生じていると考えるのが自然ですし、実際生じていると感じます。ただ、都区部比率は見ての通り1982年以前とそれ以降でかなり差が生じており、その影響を相殺してしまっている可能性が高いです。

こちらもどーぞ。

2,700棟5,900室超を掲載、第三者的視点で分析。

2018年の注目マンションや2017年の間取り総集編なども掲載しています

⇒マンションの間取りや価格を言いたい放題!

築25年以降は値下がりしにくいとか言うけれど…

築25年以降は値下がりしにくいとか言うけれど…

スムログ人気記事

- 2024年04月25日

- 2024年04月26日

- 2024年04月24日

- 2024年04月23日

- 2024年04月24日

- 2023年01月23日

- 2024年04月21日

- 2024年04月20日

- 2024年04月21日

- 2024年04月22日

もっと見る