広告を掲載

マンション検討中さん

[更新日時] 2024-04-20 09:35:26

その35です。

下記テンプレを参考に書き込みをお願いします。

【テンプレ】

■世帯年収(できれば手取り月○○万円、ボーナス年○○万円等も明記)

本人 税込500万円 正社員

配偶者 税込400万円 正社員

■家族構成 ※要年齢

本人 30歳

配偶者 30歳

子供1 0歳

■物件価格・種類(マンションか戸建てかを明記)

3000万円 新築マンション

■管理費・修繕積立金・駐車場代(マンションの場合)

11000円・5600円・10000円 /月

■住宅ローン

・頭金 200万円(諸経費別途200万円用意有)

・借入 2800万円

・変動 30年・3.00%

■貯蓄 (購入後の残貯金)

200万円

■昇給見込み

無し

■定年・退職金

60歳

2000万程度見込み

定年後、5年間の再雇用制度有り(年収300万程度)

■将来の家族構成の予定(特に現在子供無しの場合)

子供2年以内にもう1人欲しい

■その他事情

・車のローン(月3万円、あと1年)

・親からの援助100万円

・妻は産休、育休が取りやすい職場。近隣に妻実家有り、育児協力が見込める。

[スレ作成日時]2017-05-08 23:27:19

|

分譲時 価格一覧表(新築)

|

» サンプル

|

分譲時の価格表に記載された価格であり、実際の成約価格ではありません。

分譲価格の件数が極めて少ない場合がございます。

一部の物件で、向きやバルコニー面積などの情報に欠損がございます。

|

|

| ¥1,100(税込) |

|

欠品中 |

※ダウンロード手順は、

こちらを参照下さい。

※クレジットカード決済、PayPal決済をご利用頂けます。

※購入後、72時間(3日)の間、何度でもダウンロードが可能です。

年収に対して無謀なローン その35

-

10301

匿名さん

-

10302

通りすがり

>>10295 匿名さん

借入額5000万の場合、夫単独で返済負担率が31%なので危険です

共働きするつもりでも子供が生まれたら難しくなる可能性は大きく、パートだとローン組めないので夫単独で返済負担率20%以下の3500万以下にした方がよさそうです

-

10303

匿名さん

-

10304

戸建て検討中さん

■世帯年収

本人 税込430万円 公務員

配偶者 税込430万円 公務員(現在育休中で0円)

2人合わせて手取り月35万円、ボーナス年間80万円

■家族構成 ※要年齢

本人 32歳

配偶者 32歳

子供 1歳

■物件価格・種類

6000万円 土地2600万、注文住宅3400万

■住宅ローン

頭金 500万円

親から借入 500万円

借入 5000万円

期間 35年 全期間固定

■貯蓄 (購入後の残貯金)

1500万円

■昇給見込み

年間少しずつ…

■定年・退職金

2000万円いかないくらいの予想×2人

■将来の家族構成の予定

できればもう1人、数年以内に。

■その他事情

・ お互いの実家の中間地点なため、子育てに協力はしてもらえる立地。価格は高いが駅からも近く資産価値はありそう。

・親から借りる資金は低金利でと考えているが、贈与とみなされないか心配。

・1人当たりの年収は低く、1人の金額で大丈夫な額を借りようとするとまともな土地も家も建たない。しかしこれはこれで高すぎないか心配。

月々はカツカツになりそうだが、ボーナスでなんとかできそう?

・年金や配偶者控除の問題、配偶者の扶養手当も減らされていっている現状を見ると、ずっと共働きを続けるのが、家だけでなく教育・老後資金のことを考えるといいと思っている。

よろしくお願いいたします。

-

10305

eマンションさん

>>10303 匿名さん

家建てたことないのかな?

戸建てもだいぶ値上がってますよ

-

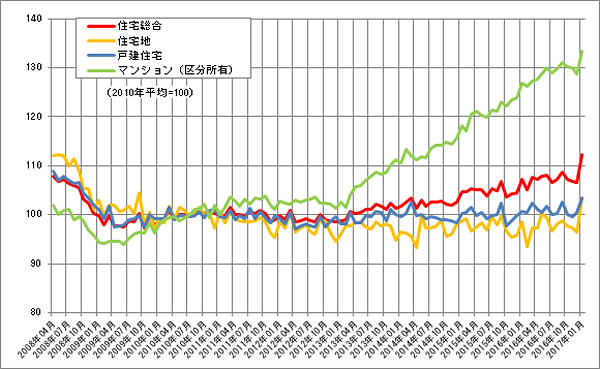

10306

匿名さん

価格は戸建てよりマンションのほうが高騰している。

新築マンションの契約率が低迷して売れていないのに高値安定状態。

-

-

10307

eマンションさん

>>10304 戸建て検討中さん

それだけ貯金あるなら余裕です。

この先もコツコツ頑張ってください。

-

10308

eマンションさん

>>10301 匿名さん

1年目だからしょうがない。

2年目で年収だいぶあがったので全然余裕です!

-

10309

匿名さん

>>10298 eマンションさん

アドバイスありがとうございます。

管理費などの高さは気になりますよね。戸建ては希望地域にほとんど物件がなくて、、マンションを想定してます。

住宅ローン減税の戻りや職場の住宅手当増額分などで充当して、実質値上がりは3.5万円程度かなと考えてはいます。でも今後高くなりますもんね。。

-

10310

匿名さん

>>10301 匿名さん

>>10300 通りすがりさん

お返事遅くなりすみません!

築4年の70平米になります。

タワーマンション なので管理費高くで今後は修繕積立金も上がる見込みです。一時金の予定も含めて確認してみようと思います。

教育費としては、中学受験はさせない想定です。返済比率的には問題ないと聞いて少し安心しました。

-

-

10311

匿名さん

>>10302 通りすがりさん

アドバイスありがとうございます。

無謀ですよね。

昇給を見込めばと思っていましたがやめようかと思います。

-

10312

10304 戸建て検討中

>>10307 eマンションさん

ありがとうございます!

貯金頑張ってよかったです。

これからも頑張ろうと思います。

-

10313

eマンションさん

>>10309 匿名さん

賃貸を実質で見る人初めて見ました。

それであれば固定資産税なども全て盛り込むことと、ローン控除終わったら払っていけるんですかね?

-

10314

匿名

>>10311 匿名さん

昇給が見込めるなら4000万までなら大丈夫そう

3500万だとあまりないよね

-

10315

匿名さん

>>10313 eマンションさん

>>10313 eマンションさん

説明不足ですみません。

現在、購入したマンションに居住しており賃貸ではありません。

そのため、現在のローン額、住宅ローン減税額、固定資産税額の上昇等を勘案して増額分を想定しています。住宅ローン減税終了後は昇級後の金額と比較はしています。

ただ、管理費等の上昇額は正確な数字を持っていないので、調べようと考えています。

-

10316

eマンションさん

-

10317

匿名さん

>>10304 戸建て検討中さん

すごいね!

就職して10年で子供1人いて2000万も貯金できるなら大丈夫

手取り35万でローンの支払い15から18万くらい

固定資産税に子供の学資など考えれば無謀だが

すでに2000万貯金出来てるんだから大丈夫

戸建なので15年も住んだ後売ろうとしてもマックス2300万くらいだよ

あと車はどうするのかな?